.webp)

July 4, 2026

|

5 min read

Published: July 4, 2026

Blazingly fast way to build, track and deploy your models!

エージェントAIは企業の業務を再構築し、効率性、スピード、そして制御を伴う信頼性の向上をもたらしています。金融業界におけるエージェントAIはそのようなユースケースの一つであり、驚くべき可能性を示していますが、諸刃の剣のように感じられます。

毎日、何十億もの人々がカードをスワイプし、送金し、給与を受け取り、あるいは国境を越えて送金しています。私たちはこれらの取引が瞬時に、そして裏側で静かに処理されることを期待していますが、グローバル銀行が1時間あたり数百万件の金融取引を処理しているため、現実は非常に複雑です。これらの多くは複数の国で開始され、地域、通貨、規制体制を横断した日々の照合が必要です。

システムは、ごくわずかな不審な活動であってもアラートを出し、何か問題が発生すれば、口座は凍結され、規制当局が介入し、さらなる複雑さが増します。この業務の複雑さは、グローバル銀行を、それを改善するためにエージェントAIを導入するにあたって、困難な意思決定の岐路に立たせています。

エージェントAIは、中核的な銀行業務の一部を運用するのに信頼できるのか、それともリスクが高すぎるのか?

この内部対立の主な理由は、これらの機関のほとんどが、世界で最もレイテンシーに敏感で、規制の厳しいワークロードの一部を運用しているためです。 「ノー」と答えるのは安全に感じられます。

しかし、「ノー」と答えることは、システムの遅延、コストの増加、人間の疲労、そして運用リスクを受け入れることでもあります。それらは今後さらに拡大するばかりです。

では、グローバル銀行が自信を持って 「はい」と言うためには、実際に何が必要なのでしょうか?

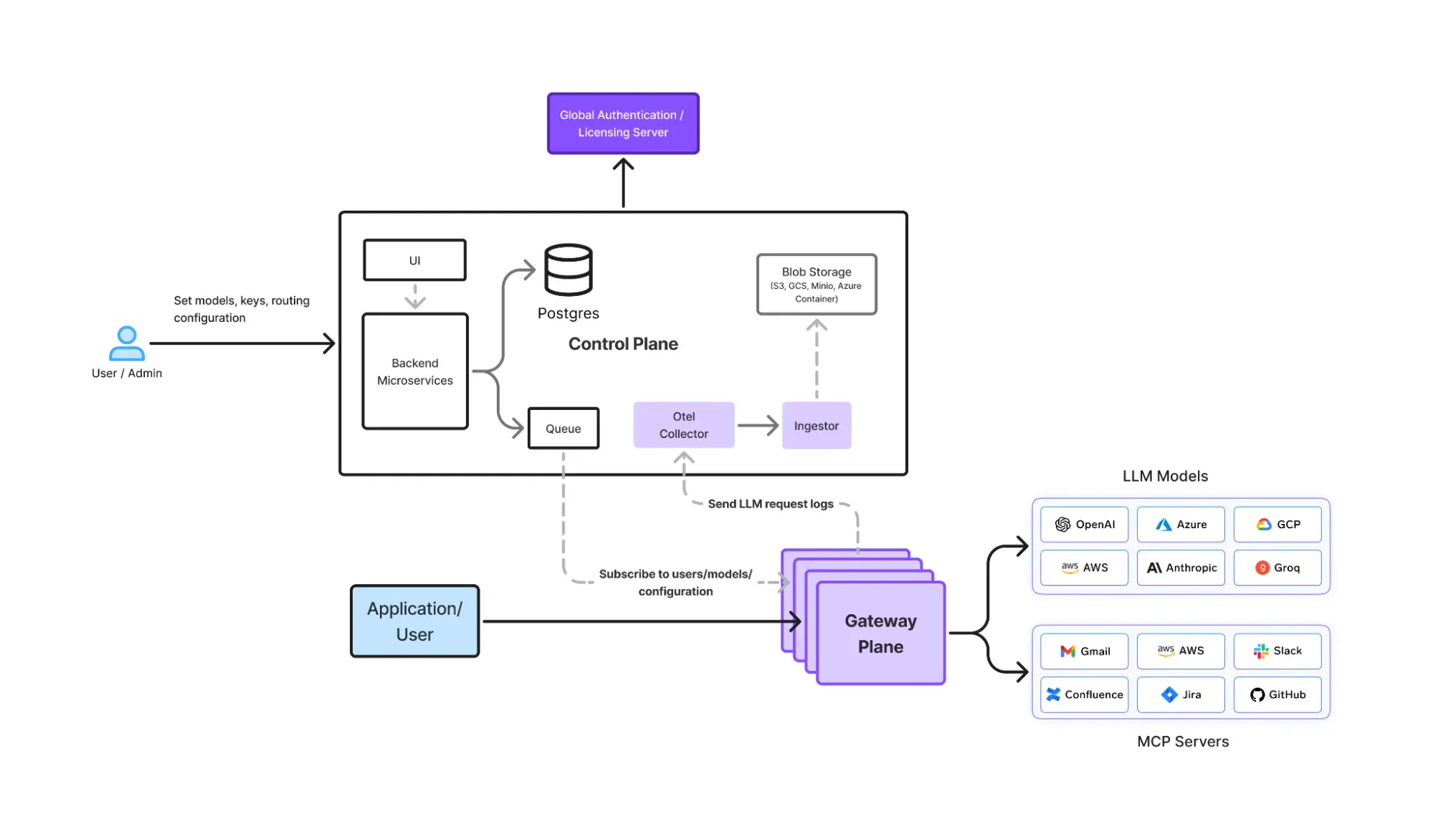

このブログでは、エージェントAIが信頼性と効率性を大幅に向上させることができる現実的なユースケースを通して、 レイテンシー、プライバシー、または規制上の制約を破ることなくご紹介します。これは、複雑な規制産業がエージェントAIを安全に導入する方法、そしてTrueFoundryの エージェントゲートウェイ のようなプラットフォームがこれを実際に可能にする方法についての一連のシリーズの第一弾です。

これにとって最も要求の厳しい環境の一つが マネーロンダリング対策(AML) グローバル銀行で。それらは、 規模、複雑さ、規制 の接点に位置し、誤った取引に関するケースの検出、トリアージ、修正を支援しています。

米国、EU、インドで事業を展開し、 毎月約10億件の取引 を処理しているそのような銀行を考えてみましょう。従来のルールベースシステムやAIシステムによる支援があっても、AMLチームがその機能に手作業で費やす時間の量を想像してみてください。

グローバル銀行は、複数の地域にわたるマネーロンダリング対策(AML)コンプライアンスを管理する際に、途方もない運用上の負担に直面しています。従来のルールベースシステムは何百万ものアラートを生成しますが、その大部分は誤検知であり、徹底的な手動レビューを必要とします。

以下の表は、エージェント型AIシステムを使用した場合の予測される効率向上と、現在の手作業によるボトルネックの内訳を示しています。

銀行システムにエージェント型AIを導入することで、調査員は反復的なデータ結合作業から解放されます。その代わりに、システムが規制当局向けに完全な監査証跡を維持しながら、チームは影響の大きい意思決定と積極的な財務監視に集中できます。

従来の銀行業務は、コンプライアンスを管理するために、長らくロボティック・プロセス・オートメーション(RPA)や厳格なルールベースシステムに依存してきました。これらのシステムは「もし~ならば、~する」というロジックには優れていますが、現代の金融犯罪のニュアンスには対応しきれません。特にマネーロンダリング対策(AML)においては、ルールベースシステムは通常、取引にフラグを立てますが、そのかなりの部分は誤検知であり、手動での介入が必要です。

これにより、調査員が「疑わしい」アラートを却下するためだけに、何時間もかけて顧客プロファイルと取引履歴を結合するという、大規模な運用上のボトルネックが生じます。

エージェント型AIプラットフォーム は、これらの線形スクリプトから適応型推論への根本的な転換点となります。従来の自動化とは異なり、これらの自律システムは自然言語で非構造化データを処理でき、トリガーだけでなく文脈を理解することを可能にします。

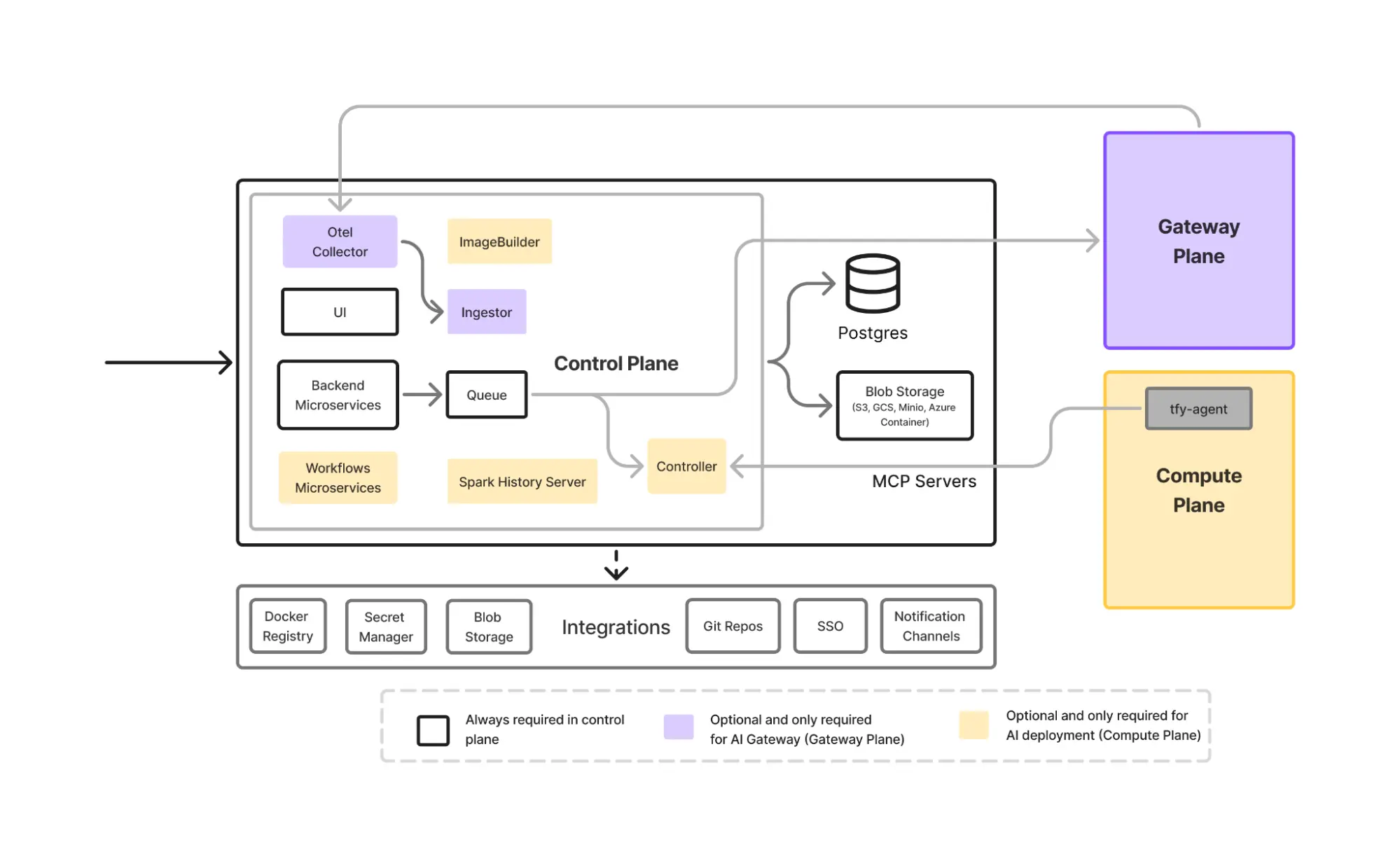

このインテリジェンスを実装するには、連携して機能する4つの重要なコンポーネントが必要です。

これらのコンポーネントを組み合わせることで、銀行は、世界の金融規制当局が求める「エアギャップ」セキュリティを維持しながら、非構造化データを大規模に処理できる基盤を構築します。

このような規模で構築するには、単なるモデルラッパー以上のものが必要です。詳細については、当社の深掘り記事をご覧ください。 企業におけるLLM.

このエージェントが 取引のクリティカルパス上にあったため、システムは極めて厳格な要件を満たす必要がありました。これらの制約は、より広範な課題を反映しています。 企業におけるエージェントAI 規制産業全体での導入における課題。

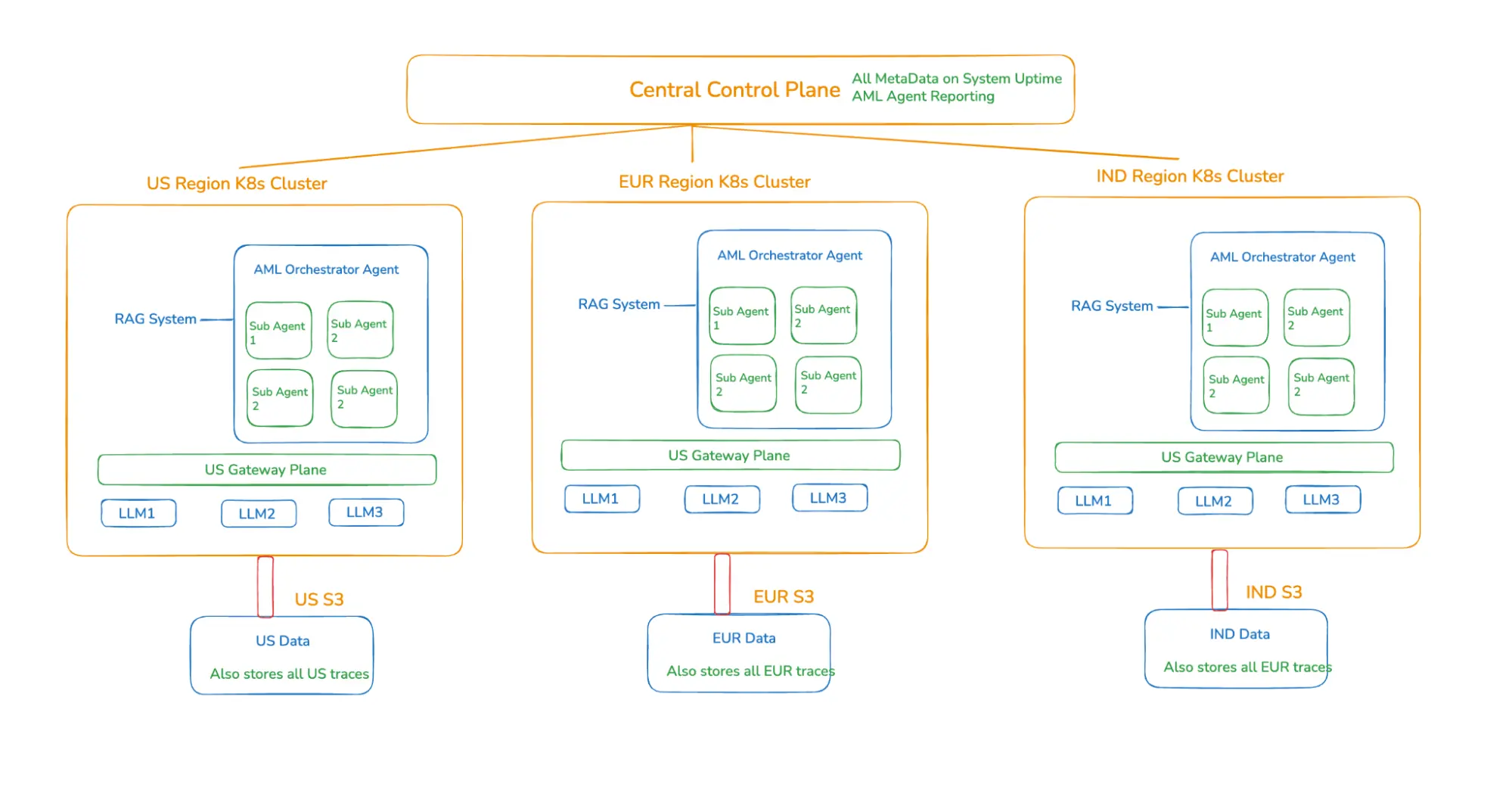

マネーロンダリング対策の意思決定に使用されるAI推論は、 発信元の地域内で実行されなければならないことが非常に重要です。。これは、あらゆる中央集権型GenAIアーキテクチャを即座に無効にします。

銀行は米国、EU、インドで事業を展開しており、その地域では 取引データを発信元の地域から持ち出すことはできません 厳格なデータローカライゼーション法により、またその他の規制要件にも直面しています。

データレジデンシーが最初のハードルである一方で、地域全体でコンプライアンスを維持することは継続的な取り組みです。詳細については、当社のガイド「 AIガバナンス」をご覧ください。

グローバル銀行は、地理をまたぐ転送によって生じる遅延を許容できません。取引量は膨大で、月に数十億件に上ります。リクエストにフラグを立て、それを分析・調査するためには、システムは膨大な量の取引データを大規模に処理できる必要があり、地域ごとの営業時間やピーク時のトラフィックスパイクに対応できる能力も持ち合わせる必要がありました。

エージェント自体の設計には、地域固有の制約が必要となり、データも国境を越えて移動することはできません。

AMLは、現地のデータ、顧客プロファイル、および規制当局固有のAMLルールに依存します。例えば、各地域には規制当局(FinCEN、AMLD、FIU-IND)によって承認された異なる出力形式があります。そのため、グローバルなRAGシステムも機能しません。エージェントのコアコンポーネントとなるため、地域ごとに個別のRAGインデックスが必要となるからです。

ローカライズされた検索を実装するには、多様なベクトルデータベースを管理するための堅牢なインフラストラクチャが必要です。デプロイに関する技術ガイドをご覧ください 本番環境でのRAG。

対応する地域向けに異なるローカルモデルを組み込むことが可能であること。

同時に、一部の地域では、その地域のAMLエージェントのみがアクセスできる、地域承認済みのローカライズされたモデルやプライベートモデルが存在します。

グローバルなリーダーシップの意思決定と分析のためにメタデータのみを一元化し、プロンプト、完了データ、顧客データは含まず、規制リスクなしに完全な可観測性を提供する。

コンプライアンス精度向上のため、特定の地域モデルをファインチューニングする必要がある銀行にとって、 トレーニングとファインチューニング 機能は、調査報告書の品質を維持するために不可欠です。

エージェント構築の観点からのソリューションは、単一のグローバルエージェント設計であり、 各地域に個別にデプロイされ、 地域内のLLMエンドポイントを使用しますが、メタデータとパフォーマンスメトリクスが中央のコントロールプレーンに流れるように制御されます。

上記のすべての制約を考慮すると、AIエージェントがデータに近くに配置され、モデルとエージェントが同じ地域にあるシステムが必要となります。したがって、最初の期待されるソリューションは次のとおりです。

各地域にAMLエージェントを独立してデプロイし、ローカルデータとローカルLLMを使用する。

しかし、これには多くの新たな問題が生じます。エンジニアリング作業の重複、各エージェントが個別に構築された場合の調査品質のばらつき、そしてAMLおよび銀行のリーダーシップチームにとってパフォーマンスのグローバルな可視性がないことなどです。銀行は3つの異なるAMLシステムを望んでいませんでした。彼らは1つのグローバルインテリジェンスシステムを、ローカルで実行することを望んでいました。これが5番目の制約を追加します。

エージェント設計は、調査フローを制御し、サブエージェントを調整し、最終出力を生成するコアオーケストレーターエージェントに従います。コアオーケストレーターエージェントのロジックは地域間で同じですが、以下の特定の専門サブエージェントを使用します。

各地域向けの最終エージェントは、 地域の取引データ、顧客プロファイル、および規制当局固有のAMLルール その地域のデータソースに接続された地域スコープのRAGを介して。サブエージェントと連携し、取引がフラグ付けされた理由(例:ストラクチャリング、取引頻度の急増、回廊リスクなど)に関するアラートを要約し、リスクパターンを特定し、地域の規制当局の形式に合わせた調査報告書を作成します。

グローバルなオーケストレーションと地域ごとのローカルコンピューティングの分離

エージェントデプロイメントアーキテクチャには、グローバルな一貫性を確保しつつ地域の分離を尊重するための中央制御プレーンが必要です。

このアーキテクチャは、国境を越えたデータ移動のゼロ化、グローバルなAML推論の一貫性、設計による地域固有のコンプライアンス、低レイテンシー、およびリーダーシップ層向けの一元化された可観測性とレポート作成を保証します。

銀行業務における自律システムへの移行は、人間の代替ではなく、人間の能力を強化するための戦略的な転換です。AIエージェントが初期アラートのトリアージを大規模に処理する一方で、人間の調査官は構造化されたフィードバックループを通じて最終的な権限を保持します。これにより、コンプライアンスチームは反復的な手作業によるデータ統合から解放され、複雑な関係管理とプロアクティブな財務監視に集中できるようになります。

グローバルな金融機関内で信頼を維持するには、3つの具体的な倫理的ガードレールが必要です。

これらのエージェントが長期にわたってコンプライアンスを維持するには、厳格な追跡が必要です。当社のフレームワークをご覧ください。 LLMの可観測性 本番環境でのエージェントのパフォーマンスを監視する方法をご確認ください。

多くの金融サービス機関は、当初、同様のスタックを自社で構築しようとします。上記のAMLエージェントはミッションクリティカルであり、地域固有のハック、ハードコードされたLLMロジック、継続的なメンテナンスが必要なデプロイメントパイプラインを持つハードコードされたシステムを持つことは賢明ではありません。実際には、このアプローチは多大な隠れたコストと長期的なリスクをもたらします。

一例を挙げると、上記のエージェントは、アラート調査と報告にかかる時間を60分から10分に短縮できる可能性があります。つまり、手作業を75~80%削減しつつ、国境を越えたデータ転送法に完全に準拠できます。AMLチームの規模では、これは1億ドルの節約を意味するか、あるいはその分をより創造的な作業に充てることができます。

TrueFoundryは、このアーキテクチャを実用的なものにするために必要な基盤となるプリミティブを提供します。

これにより、チームは以下に集中できます。 エージェントロジックとビジネス成果、脆弱なインフラストラクチャのつなぎ合わせではなく。 そして、重要な点として:

2026年までに、このようなアーキテクチャは実験段階から不可欠なものへと移行するでしょう。世界の銀行にとって真の課題は、エージェントAIが十分に強力であるかどうかではなく、 それを安全に、地域に適合させ、大規模に展開できるかどうかです。そして、これこそが彼らが自信を持って「 はい 」と答えることを可能にするでしょう。 エージェントAIは、中核的な銀行業務の一部を運用する上でも信頼できるのか。

これを導入する企業チームは、コストを削減するだけでなく、知的でコンプライアンスに準拠した銀行システムがどのように構築されるかを再定義する機会を得るでしょう。私たちは、2026年がそれが実現する年になると信じています!

規制の複雑さがAIロードマップの妨げとならないようにしましょう。 TrueFoundryのデモを予約する 今すぐ、当社の分散型コントロールプレーンが、地域データレジデンシーをいかに最大の競争優位性へと変えるかをご覧ください。

銀行におけるエージェントAIの例としては、特殊なサブエージェントを管理してアラートをトリアージする自律型マネーロンダリング対策(AML)システムが挙げられます。これらのエージェントは、不審な活動を要約し、リスクパターンを特定し、規制当局向けの報告書を作成することで、人間の調査員が手作業によるデータ統合から、影響力の大きい金融監視へと移行できるようになります。

銀行におけるエージェントAIは、マネーロンダリング対策コンプライアンス、融資承認、資産運用に影響を与える可能性があります。これらのシステムは、初期アラートのトリアージと非構造化データの処理を自動化することで、運用コストを削減し、誤った口座凍結を最小限に抑え、競争優位性を維持しながら、超パーソナライズされた顧客エンゲージメントを可能にします。

金融機関は、AI導入に備えて、チェンジマネジメントとスキルアップを優先する必要があります。チームは、フィードバックループを通じて自律型エージェントを管理することに注力し、複雑なタスクにおいて人間の監視が中心的な役割を果たすようにする必要があります。明確なガバナンスを確立することで、現場スタッフは反復的なタスクから、顧客関係の管理や積極的な金融アドバイスへと移行できるようになります。

銀行システムにおけるエージェンティックAIは、融資承認や資産管理のプロセス自動化を進めることで、顧客体験を向上させます。従来の自動化とは異なり、これらの自律型システムは自然言語の非構造化データを処理し、顧客のニーズにリアルタイムで対応します。このデジタルトランスフォーメーションは、運用コストを削減しつつ、超パーソナライズされた顧客エンゲージメントを通じて競争優位性を維持します。

銀行やその他の金融サービスでエージェンティックAIを導入するには、データ保護と規制遵守を確実にするため、厳格なリスク評価と継続的な監視が必要です。銀行は大規模言語モデルにおけるバイアスを軽減し、金融業務の透明性を確保しなければなりません。信用リスクのような影響の大きい意思決定において人間の介入を維持することは、エラーを防ぎ、金融システムへの信頼を維持します。

TrueFoundryの銀行向けエージェンティックAIは、地理的に分散したエージェンティックシステム向けに統合されたコントロールプレーンを提供し、レガシーシステムへのエージェンティックAIの影響という課題を解決します。地域を意識したデプロイメントと、AIゲートウェイを介した不正防止機能を内蔵しています。これにより銀行は、完全な可観測性と規制リスクなしで、複雑なワークフローを大規模に実行できます。

TrueFoundry AI Gateway delivers ~3–4 ms latency, handles 350+ RPS on 1 vCPU, scales horizontally with ease, and is production-ready, while LiteLLM suffers from high latency, struggles beyond moderate RPS, lacks built-in scaling, and is best for light or prototype workloads.

最新のニュース、記事、リソースをメールでお届けします

© 2026 無断複写・転載を禁じます。

.png)

.webp)

.webp)