.webp)

July 3, 2026

|

5 min read

Obtenha acesso instantâneo a um ambiente TrueFoundry ao vivo. Implante modelos, direcione o tráfego de LLM e explore a plataforma completa — seu sandbox estará pronto em segundos, sem necessidade de cartão de crédito.

Published: May 29, 2026

Blazingly fast way to build, track and deploy your models!

A IA Agente está remodelando as operações empresariais, trazendo eficiência, velocidade e maior confiabilidade com controle. A IA Agente no setor bancário é um desses casos de uso que apresenta possibilidades impressionantes, mas parece uma faca de dois gumes.

Todos os dias, bilhões de pessoas passam cartões, transferem dinheiro, recebem salários ou enviam dinheiro para o exterior. Esperamos que essas transações funcionem instantaneamente e discretamente em segundo plano, mas a realidade é que é bastante complexo, com um banco global processando milhões de transações financeiras por hora. Muitas delas são iniciadas em diferentes países e exigem reconciliação diária entre geografias, moedas e regimes regulatórios.

Os sistemas sinalizam alertas mesmo que haja uma pequena fração de atividade suspeita e, se algo der errado, as contas são congeladas, os reguladores precisam intervir e mais complexidades surgem. Essa complexidade operacional leva os bancos globais a um difícil ponto de decisão no mundo da adoção da IA Agente para aprimorá-la:

A IA Agente também pode ser confiável para gerenciar partes das operações bancárias essenciais — ou o risco é muito alto?

A principal razão para esse conflito interno é que a maioria dessas instituições executa algumas das cargas de trabalho mais sensíveis à latência e mais regulamentadas do mundo.

[SEG 8] Mas escolher “não” também significa aceitar sistemas mais lentos, custos mais altos, fadiga humana e risco operacional em uma escala que só aumentará.

Então, o que seria realmente necessário para um banco global dizer com confiança

sim ?Neste blog, exploramos um caso de uso realista onde a IA Agente pode melhorar significativamente a confiabilidade e a eficiência

sem violar as restrições de latência, privacidade ou regulatórias . Este é o primeiro de uma série sobre como indústrias complexas e regulamentadas podem adotar a IA Agente com segurança — e como plataformas como a da TrueFoundryAgent Gateway tornam isso possível na prática. O Problema de Negócio para o Banco Global: Prevenção à Lavagem de Dinheiro

Combate à Lavagem de Dinheiro (AML) em um banco global. Eles estão na intersecção de escala, complexidade e regulamentação auxiliando na detecção, triagem e correção de casos relacionados a transações falsas.

Considere um Banco que opera nos EUA, na UE e na Índia, processando ~1 bilhão de transações por mês. Imagine a quantidade de tempo que as equipes de AML gastam manualmente na função, mesmo com sistemas tradicionais baseados em regras e sistemas de IA assistidos.

Bancos globais enfrentam uma carga operacional impressionante ao gerenciar a conformidade de Combate à Lavagem de Dinheiro (AML) em diversas geografias. Sistemas tradicionais baseados em regras geram milhões de alertas, sendo a vasta maioria falsos positivos que exigem uma revisão manual intensa.

A tabela a seguir detalha os gargalos manuais atuais em comparação com os ganhos de eficiência projetados usando um sistema de IA Agente:

A implementação de uma IA Agente em sistemas bancários permite que os investigadores se afastem da união repetitiva de dados. Em vez disso, as equipes podem se concentrar em decisões de alto impacto e supervisão financeira proativa, enquanto o sistema mantém um registro de auditoria completo para os reguladores.

As operações bancárias tradicionais há muito tempo dependem da Automação Robótica de Processos (RPA) e de sistemas rígidos baseados em regras para gerenciar a conformidade. Embora esses sistemas sejam excelentes para a lógica "se-então", eles têm dificuldade com as nuances do crime financeiro moderno. Especificamente no Combate à Lavagem de Dinheiro (AML), os sistemas baseados em regras geralmente sinalizam transações, mas uma parte significativa delas são falsos positivos que exigem intervenção manual.

Isso cria um gargalo operacional massivo onde os investigadores gastam horas unindo perfis de clientes e históricos de transações apenas para descartar um alerta "suspeito".

Plataformas de IA Agente representam uma mudança fundamental desses scripts lineares para o raciocínio adaptativo. Ao contrário da automação tradicional, esses sistemas autônomos podem processar dados não estruturados em linguagem natural, permitindo-lhes compreender o contexto em vez de apenas gatilhos.

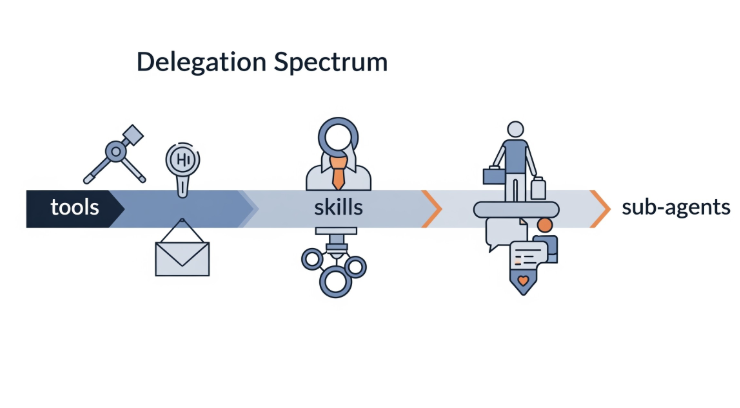

A implementação dessa inteligência requer quatro componentes críticos trabalhando em orquestração:

Ao reunir esses componentes, o banco cria uma base que pode lidar com dados não estruturados em escala, mantendo a segurança de "air-gap" exigida pelos reguladores financeiros globais.

Construir com este nível de volume exige mais do que apenas um invólucro de modelo. Explore nossa análise aprofundada sobre LLM em empresas.

Como este agente estava no caminho crítico das transações, o sistema teve que atender a requisitos extremamente rigorosos. Essas restrições espelham os desafios mais amplos da IA agente em empresas implantações em setores regulamentados.

É muito importante que qualquer inferência de IA usada em decisões de combate à lavagem de dinheiro deve ser executada dentro da região de origem. Isso invalida imediatamente qualquer arquitetura de GenAI centralizada.

O banco opera nos EUA, na UE e na Índia, onde os dados das transações não podem sair da geografia de origem devido a leis rigorosas de localização de dados e também enfrentam outros requisitos regulatórios -

Embora a residência de dados seja o primeiro obstáculo, manter uma postura de conformidade em todas as regiões é um esforço contínuo. Leia mais em nosso guia sobre governança de IA.

Bancos globais não podem aceitar a latência adicionada por transferências transgeográficas. A escala dos volumes de transação era enorme — bilhões de transações por mês — e, para sinalizar uma solicitação e depois analisá-la e investigá-la, o sistema precisava ser capaz de processar as coisas em escala massiva sobre grandes quantidades de dados de transação, tendo a capacidade de lidar com picos de tráfego durante o horário comercial regional e eventos de pico.

O design do próprio Agente precisará de restrições específicas locais e os dados também não podem se mover através das fronteiras.

O AML depende dos dados locais, perfis de clientes e regras AML específicas do Regulador. Por exemplo, cada região tem diferentes formatos de saída aprovados pelos reguladores (FinCEN, AMLD, FIU-IND). Portanto, um sistema RAG global também não funciona, pois seriam necessários índices RAG separados por região, já que será um componente central do agente.

A implementação da recuperação localizada exige uma infraestrutura robusta para gerenciar diversos bancos de dados vetoriais. Consulte nosso guia técnico para implantar RAG em produção.

Ter a capacidade de integrar diferentes modelos locais para as regiões correspondentes.

Ao mesmo tempo, algumas das regiões possuem modelos localizados aprovados pela região/modelos privados, que só podem ser acessíveis ao agente AML nessa região.

Centralizar apenas os Metadados para decisões e análises da liderança global, sem prompts, conclusões ou dados de clientes, e ainda fornecer Observabilidade Completa sem risco regulatório.

Para bancos que precisam ajustar modelos regionais específicos para uma melhor precisão de conformidade, treinamento e ajuste fino capacidades são essenciais para manter a qualidade das narrativas de investigação.

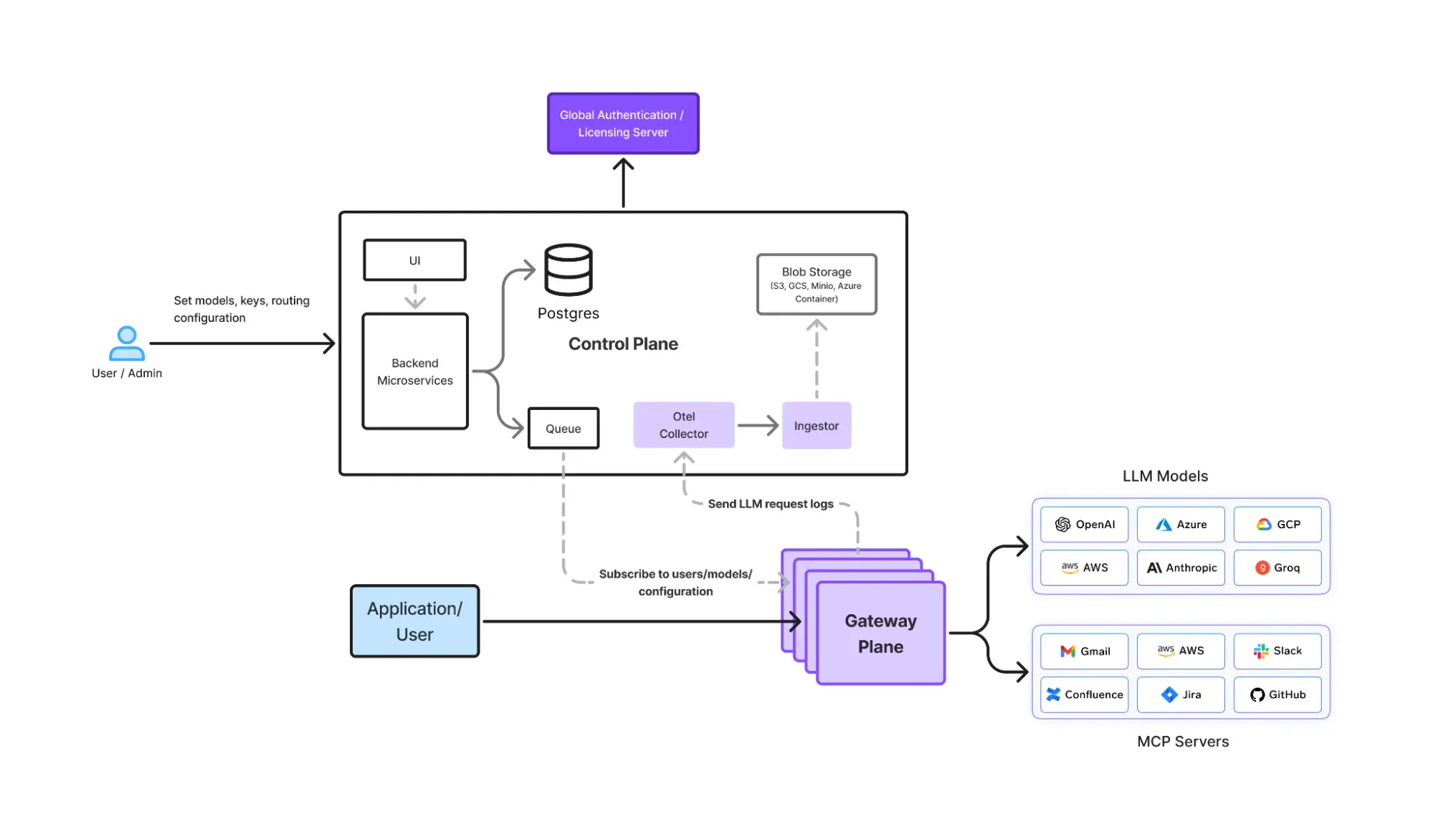

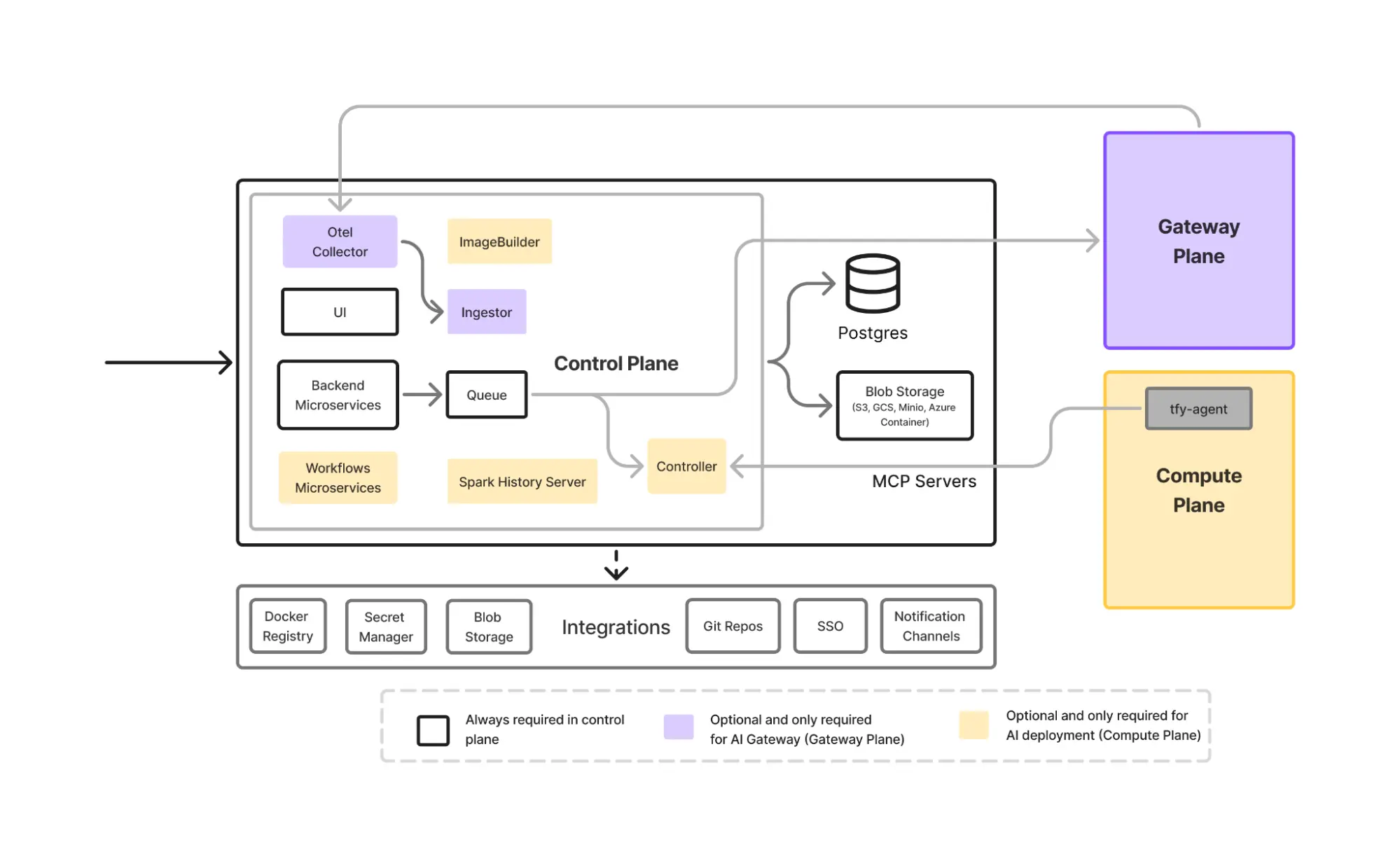

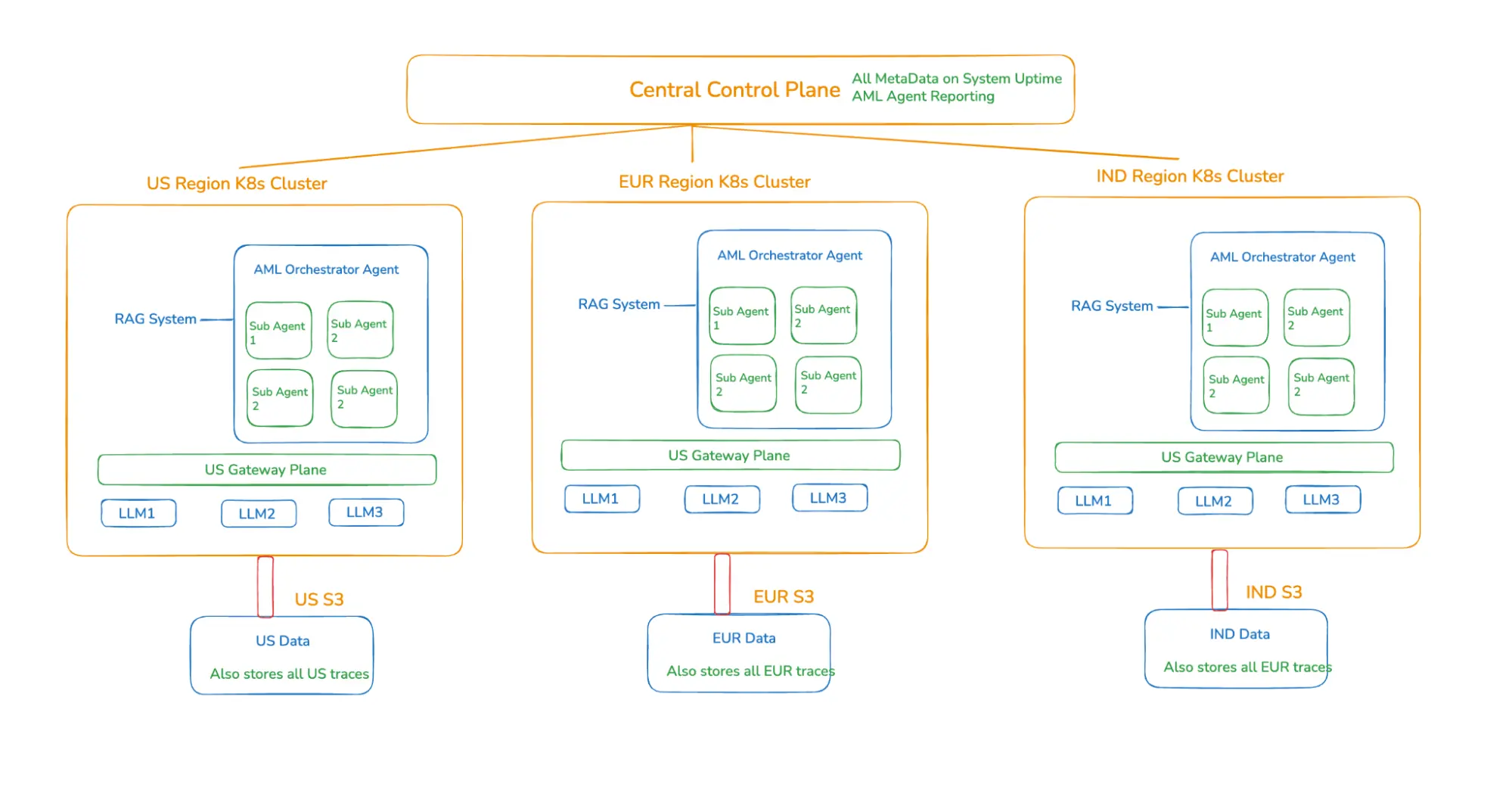

A solução, de uma perspectiva de construção de Agente, seria um Design de Agente Global Único que é implantado separadamente em cada região com endpoints de LLM na região, mas com o controle de que metadados e métricas de desempenho fluam para um plano de controle central.

Quando analisamos todas as restrições acima, justifica um sistema onde o agente de IA esteja próximo aos dados, assim como o modelo e o agente estejam na mesma geografia. Portanto, a primeira solução esperada é:

Implantar o agente AML independentemente em cada geografia e Usar dados locais e LLMs locais.

No entanto, isso introduz muitos novos problemas - Esforço de Engenharia Duplicado, qualidade de investigação inconsistente se cada agente for construído separadamente e nenhuma visibilidade global do desempenho para as equipes de liderança de AML e do Banco. O Banco não queria 3 sistemas AML diferentes. Eles queriam 1 Sistema de inteligência global, executado localmente. Isso adiciona a 5ª Restrição.

O design do agente segue um Agente Orquestrador Central que Controla o fluxo de investigação, Coordena subagentes e Produz resultados finais. A Lógica do Agente Orquestrador Central é a mesma em todas as regiões, mas utiliza Subagentes especializados específicos, como segue:

O agente final para cada geografia recupera apenas dados de transação locais, perfis de clientes e regras AML específicas do regulador via RAG com escopo regional, que está conectado a fontes de dados nessa região. Ele colabora com subagentes para resumir alertas sobre o motivo pelo qual a transação foi sinalizada (por exemplo, estruturação, picos de velocidade, risco de corredor), identificar padrões de risco e elaborar narrativas de investigação alinhadas aos formatos dos reguladores locais.

Separação entre orquestração global e computação regional localSeparação entre orquestração global e computação regional local

A Arquitetura de implantação do agente precisaria de um plano de controle central para garantir consistência global ao mesmo tempo que respeita o isolamento regional.

Esta arquitetura garante Zero movimento de dados transfronteiriços, raciocínio AML consistente globalmente, conformidade específica da região por design, baixa latência, bem como observabilidade e relatórios centralizados para a liderança.

A transição para sistemas autônomos no setor bancário não é um movimento em direção à substituição, mas uma mudança estratégica em direção ao empoderamento humano. Enquanto os agentes de IA lidam com a enorme escala da triagem inicial de alertas, investigadores humanos permanecem a autoridade final por meio de ciclos de feedback estruturados. Isso permite que as equipes de conformidade se afastem da tediosa união manual de dados e se concentrem na gestão complexa de relacionamentos e na supervisão financeira proativa.

Manter a confiança dentro de uma instituição financeira global requer três salvaguardas éticas específicas:

Garantir que esses agentes permaneçam em conformidade ao longo do tempo exige um rastreamento rigoroso. Explore nossa estrutura para observabilidade de LLM para ver como monitorar o desempenho do agente em produção.

Muitas organizações de serviços financeiros inicialmente tentam construir uma pilha semelhante internamente. O agente AML descrito acima é de missão crítica e não é sensato ter um sistema codificado com hacks específicos de região, lógica de LLM codificada e pipelines de implantação que exigem manutenção contínua. Na prática, essa abordagem introduz custos ocultos significativos e riscos a longo prazo.

Apenas para dar um exemplo, o agente acima poderia potencialmente reduzir o tempo para investigação e relatório de alertas de 60 minutos para 10 minutos, ou seja, uma redução de 75-80% no esforço manual, mantendo-se totalmente em conformidade com as leis de transferência de dados transfronteiriças. Na escala das equipes de AML, isso poderia significar 100 milhões em economia ou o mesmo pode ser usado para um trabalho mais criativo.

A TrueFoundry fornece as primitivas subjacentes necessárias para tornar esta arquitetura prática:

Isso permite que as equipes se concentrem em lógica do agente e resultados de negócios, em vez de uma infraestrutura frágil e de difícil manutenção. E, crucialmente:

Até 2026, arquiteturas como esta passarão de experimentais a essenciais. O verdadeiro desafio para os bancos globais não é se a IA Agente é poderosa o suficiente - é se eles podem implementá-la com segurança, localmente e em escala. E é isso que lhes permitirá dizer com confiança sim à pergunta de que a IA Agente também pode ser confiável para gerir partes das operações bancárias centrais.

As equipas empresariais que adotarem isto não só reduzirão custos, mas terão a oportunidade de redefinir como os sistemas bancários inteligentes e conformes são construídos. Acreditamos que 2026 é o ano em que isso acontecerá!

Não deixe que a complexidade regulatória atrase o seu roteiro de IA. Agende uma demonstração com a TrueFoundry hoje para ver como o nosso plano de controlo distribuído transforma a residência de dados regional na sua maior vantagem competitiva.

Um exemplo de IA Agente no setor bancário é um sistema autónomo de Combate ao Branqueamento de Capitais (AML) que gere subagentes especializados para triar alertas. Estes agentes resumem atividades suspeitas, identificam padrões de risco e elaboram narrativas prontas para reguladores, permitindo que os investigadores humanos passem da compilação manual de dados para uma supervisão financeira de alto impacto.

A IA Agente no setor bancário provavelmente impactará a conformidade com o combate ao branqueamento de capitais, aprovações de empréstimos e gestão de património. Ao automatizar a triagem inicial de alertas e o processamento de dados não estruturados, estes sistemas reduzem custos operacionais, minimizam bloqueios de contas falsos e permitem um envolvimento do cliente hiperpersonalizado, mantendo a vantagem competitiva.

As instituições financeiras devem priorizar a gestão de mudanças e a requalificação para se prepararem para a adoção da IA. As equipas devem focar-se na gestão de agentes autónomos através de ciclos de feedback, garantindo que a supervisão humana permaneça central para tarefas complexas. O estabelecimento de uma governação clara ajuda o pessoal da linha de frente a fazer a transição de tarefas repetitivas para a gestão de relacionamentos com clientes e aconselhamento financeiro proativo.

A IA Agente em sistemas bancários melhora as experiências dos clientes ao automatizar a automação de processos para aprovações de empréstimos e gestão de patrimônio. Ao contrário da automação tradicional, esses sistemas autônomos lidam com dados não estruturados em linguagem natural para atender às necessidades dos clientes em tempo real. Essa transformação digital reduz os custos operacionais enquanto mantém a vantagem competitiva por meio de um engajamento do cliente hiperpersonalizado.

A implantação de IA agente em bancos e outros serviços financeiros exige avaliações de risco rigorosas e monitoramento contínuo para garantir a proteção de dados e a conformidade regulatória. Os bancos devem mitigar o viés em grandes modelos de linguagem e garantir a transparência nas operações financeiras. Manter a intervenção humana em decisões de alto impacto, como risco de crédito, previne erros e preserva a confiança nos sistemas financeiros.

A IA agente da TrueFoundry no setor bancário oferece um plano de controle unificado para sistemas agentes distribuídos geograficamente, resolvendo o impacto da IA agente em sistemas legados. Ela permite implantações com reconhecimento de região e prevenção de fraudes integrada por meio de seu AI Gateway. Isso permite que os bancos executem fluxos de trabalho complexos em escala com observabilidade total e sem risco regulatório.

TrueFoundry AI Gateway delivers ~3–4 ms latency, handles 350+ RPS on 1 vCPU, scales horizontally with ease, and is production-ready, while LiteLLM suffers from high latency, struggles beyond moderate RPS, lacks built-in scaling, and is best for light or prototype workloads.

As últimas notícias, artigos e recursos enviados para sua caixa de entrada

© 2026 Todos os direitos reservados.

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)