July 1, 2026

|

Lesedauer: 5 Minuten

Erhalten Sie sofortigen Zugriff auf eine TrueFoundry-Live-Umgebung. Stellen Sie Modelle bereit, leiten Sie den LLM-Verkehr weiter und erkunden Sie die gesamte Plattform — Ihre Sandbox ist in Sekundenschnelle einsatzbereit, ohne dass eine Kreditkarte erforderlich ist.

Published: May 29, 2026

Unglaublich schnelle Methode zum Erstellen, Verfolgen und Bereitstellen Ihrer Modelle!

Agentic AI gestaltet den Unternehmensbetrieb um und sorgt für Effizienz, Geschwindigkeit und verbesserte Zuverlässigkeit mit Kontrolle. Agentic AI im Bankwesen ist ein solcher Anwendungsfall, der beeindruckende Möglichkeiten bietet, sich aber wie ein zweischneidiges Schwert anfühlt.

Jeden Tag ziehen Milliarden von Menschen Karten durch, überweisen Geld, erhalten Gehälter oder senden Geld über Grenzen hinweg. Wir erwarten, dass diese Transaktionen sofort und leise im Hintergrund ablaufen, aber die Realität ist, dass es ziemlich komplex ist, wenn eine globale Bank Millionen von Finanztransaktionen pro Stunde verarbeitet. Viele dieser Transaktionen werden länderübergreifend initiiert und müssen täglich zwischen Regionen, Währungen und Regulierungssystemen abgeglichen werden.

Systeme melden Warnmeldungen, auch wenn nur ein winziger Bruchteil verdächtiger Aktivitäten vorliegt und wenn etwas schief geht, Konten gesperrt werden, Aufsichtsbehörden eingreifen müssen und die Komplexität steigt. Diese Komplexität der Abläufe stellt globale Banken vor eine schwierige Entscheidung, ob sie KI von Agentic einsetzen sollten, um sie zu verbessern:

Kann man Agentic AI auch anvertrauen, um Teile des Kernbankbetriebs abzuwickeln — oder ist das Risiko zu hoch?

Der Hauptgrund für diesen internen Konflikt ist, dass die meisten dieser Institutionen einige der latenzempfindlichsten, regulatorischen Workloads der Welt ausführen. „Nein“ zu wählen fühlt sich sicher an.

Wenn Sie „Nein“ wählen, müssen Sie jedoch auch langsamere Systeme, höhere Kosten, menschliche Ermüdung und Betriebsrisiken in einem Ausmaß akzeptieren, das nur noch zunehmen wird.

Was bräuchte es also eigentlich, damit eine Weltbank selbstbewusst sagt? Ja?

In diesem Blog gehen wir durch einen realistischen Anwendungsfall, in dem Agentic AI die Zuverlässigkeit und Effizienz erheblich verbessern kann ohne Latenz-, Datenschutz- oder regulatorische Beschränkungen zu unterbrechen. Dies ist der erste Teil einer Reihe darüber, wie komplexe, regulierte Branchen die KI von Agentic sicher einsetzen können — und wie Plattformen wie die von TrueFoundry Agenten-Gateway machen dies in der Praxis möglich.

Eine der anspruchsvollsten Umgebungen dafür ist Bekämpfung der Geldwäsche (AML) in einer globalen Bank. Sie sitzen an der Kreuzung von Umfang, Komplexität und Regulierung hilft dabei, Fälle im Zusammenhang mit falschen Transaktionen zu erkennen, zu untersuchen und zu beheben.

Stellen Sie sich eine solche Bank vor, die in den USA, der EU und Indien tätig ist und verarbeitet ~1 Mrd. Transaktionen pro Monat. Stellen Sie sich vor, wie viel Zeit die AML-Teams manuell mit der Funktion verbringen, selbst mit unterstützten traditionellen regelbasierten und KI-Systemen.

Weltweit tätige Banken stehen vor einer enormen operativen Belastung, wenn sie die Einhaltung der Vorschriften zur Bekämpfung der Geldwäsche (AML) in mehreren Regionen sicherstellen. Herkömmliche regelbasierte Systeme generieren Millionen von Warnmeldungen, von denen es sich bei den meisten um Fehlalarme handelt, die einer intensiven manuellen Überprüfung bedürfen.

In der folgenden Tabelle werden die aktuellen manuellen Engpässe im Vergleich zu den prognostizierten Effizienzsteigerungen mit einem Agentic KI-System aufgeschlüsselt:

Die Implementierung einer Agentic KI in Bankensystemen ermöglicht es Ermittlern, sich von wiederholtem Zusammenfügen von Daten zu verabschieden. Stattdessen können sich die Teams auf wichtige Entscheidungen und eine proaktive Finanzaufsicht konzentrieren, während das System einen vollständigen Prüfpfad für die Aufsichtsbehörden führt.

Traditionelle Bankgeschäfte verlassen sich seit langem auf Robotic Process Automation (RPA) und starre, regelbasierte Systeme, um die Einhaltung der Vorschriften zu gewährleisten. Diese Systeme eignen sich zwar hervorragend für die „Wenn-Dann-Logik“, haben aber mit den Nuancen der modernen Finanzkriminalität zu kämpfen. Insbesondere bei der Bekämpfung der Geldwäsche (AML) kennzeichnen regelbasierte Systeme in der Regel Transaktionen, doch bei einem erheblichen Teil davon handelt es sich um Fehlalarme, die ein manuelles Eingreifen erfordern.

Dies führt zu einem massiven betrieblichen Engpass, bei dem Ermittler Stunden damit verbringen, Kundenprofile und Transaktionshistorien zusammenzufügen, nur um eine „verdächtige“ Warnung abzuweisen.

Agentic KI-Plattformen stellen einen grundlegenden Wandel von diesen linearen Skripten zum adaptiven Denken dar. Im Gegensatz zur herkömmlichen Automatisierung können diese autonomen Systeme unstrukturierte Daten in natürlicher Sprache verarbeiten, sodass sie den Kontext verstehen und nicht nur Auslöser.

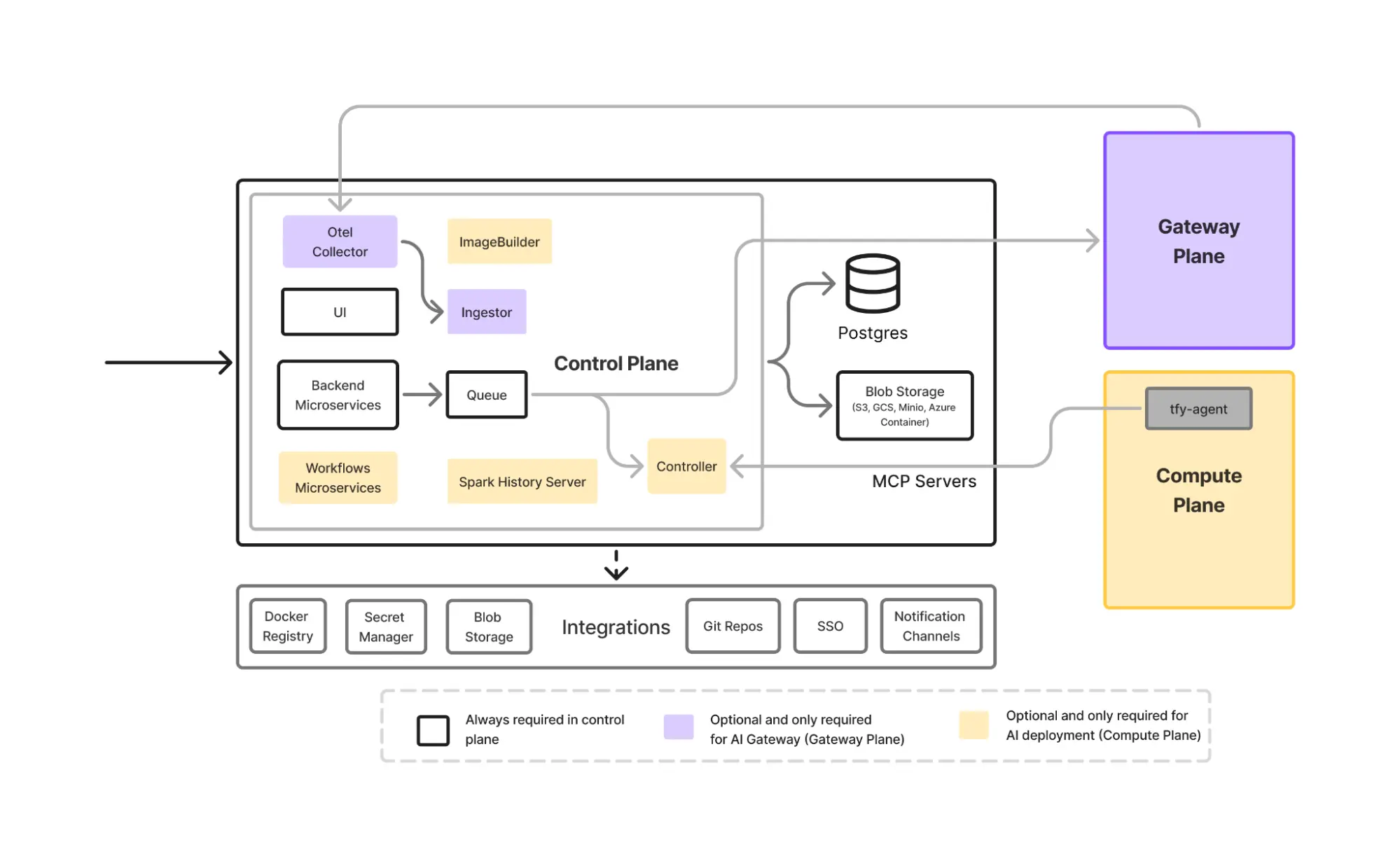

Die Implementierung dieser Informationen erfordert vier wichtige Komponenten, die bei der Orchestrierung funktionieren:

Durch die Zusammenstellung dieser Komponenten schafft die Bank eine Grundlage, die unstrukturierte Daten in großem Umfang verarbeiten kann und gleichzeitig die von den globalen Finanzaufsichtsbehörden geforderte „Air-Gap“ -Sicherheit gewährleistet.

Das Bauen auf dieser Volumenebene erfordert mehr als nur einen Modell-Wrapper. Erkunden Sie unseren Deep Dive auf LLM im Unternehmen.

Weil dieser Agent auf dem saß kritischer Transaktionspfad, das System musste extrem strenge Anforderungen erfüllen. Diese Einschränkungen spiegeln die umfassenderen Herausforderungen wider Magentische KI in Unternehmen Einsätze in regulierten Branchen.

Es ist sehr wichtig, dass alle KI-Inferenzen, die bei Entscheidungen zur Bekämpfung der Geldwäsche verwendet werden, verwendet werden muss innerhalb der Ursprungsregion ausgeführt werden. Dadurch werden alle zentralisierten GenAI-Architekturen sofort ungültig.

Die Bank ist in den USA, der EU und Indien tätig, wo Transaktionsdaten können die ursprüngliche Geografie nicht verlassen aufgrund strenger Gesetze zur Datenlokalisierung und aufgrund anderer regulatorischer Anforderungen —

Die Datenresidenz ist zwar die erste Hürde, aber die Aufrechterhaltung einer regelkonformen Haltung in allen Regionen ist ein kontinuierliches Unterfangen. Lesen Sie mehr in unserem Leitfaden zu KI-Governance.

Globale Banken können keine Latenz akzeptieren, die durch geografische Überweisungen entsteht. Das Transaktionsvolumen war enorm — Milliarden von Transaktionen pro Monat. Um eine Anfrage zu kennzeichnen und sie dann zu analysieren und zu untersuchen, musste das System in der Lage sein, Dinge in großem Umfang über riesige Mengen an Transaktionsdaten zu verarbeiten und gleichzeitig in der Lage zu sein, Verkehrsspitzen während regionaler Geschäftszeiten und Spitzenereignisse zu bewältigen.

Das Design des Agenten selbst erfordert lokale spezifische Einschränkungen, und Daten können auch nicht grenzüberschreitend übertragen werden.

AML hängt von den lokalen Daten, Kundenprofilen und den regulatorspezifischen AML-Regeln ab. Beispielsweise gibt es in jeder Region unterschiedliche Ausgabeformate, die von den Aufsichtsbehörden (FinCEN, AMLD, FIU-IND) genehmigt wurden. Ein globales RAG-System funktioniert also auch nicht, da es für jede Region separate RAG-Indizes geben müsste, da dies eine Kernkomponente des Agenten sein wird.

Die Implementierung eines lokalisierten Abrufs erfordert eine robuste Infrastruktur zur Verwaltung verschiedener Vektordatenbanken. Lesen Sie unseren technischen Leitfaden zur Bereitstellung RAG in der Produktion.

Sie haben die Möglichkeit, verschiedene lokale Modelle für die entsprechenden Regionen anzuschließen.

Gleichzeitig verfügen einige Regionen über lokalisierte, von der Region zugelassene Modelle/private Modelle, auf die nur der AML-Agent in dieser Region zugreifen kann.

Zentralisieren Sie nur Metadaten für globale Führungsentscheidungen und Analysen, ohne Eingabeaufforderungen, Abschlüsse oder Kundendaten und bieten Sie dennoch vollständige Beobachtbarkeit ohne regulatorisches Risiko

Für Banken, die spezifische regionale Modelle für eine bessere Konformitätsgenauigkeit optimieren müssen, Schulung und Feinabstimmung Fähigkeiten sind unerlässlich, um die Qualität der Ermittlungsberichte aufrechtzuerhalten.

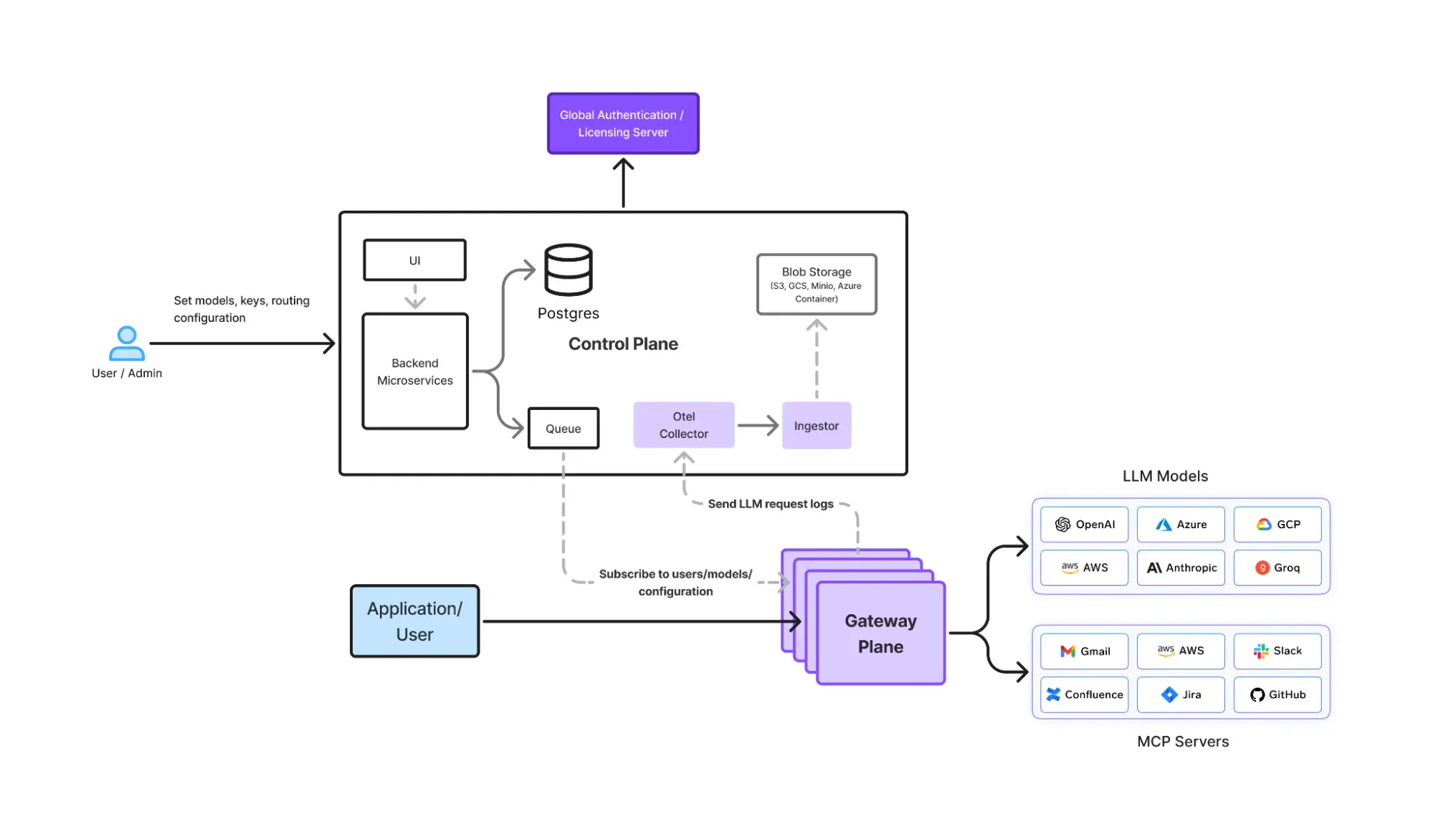

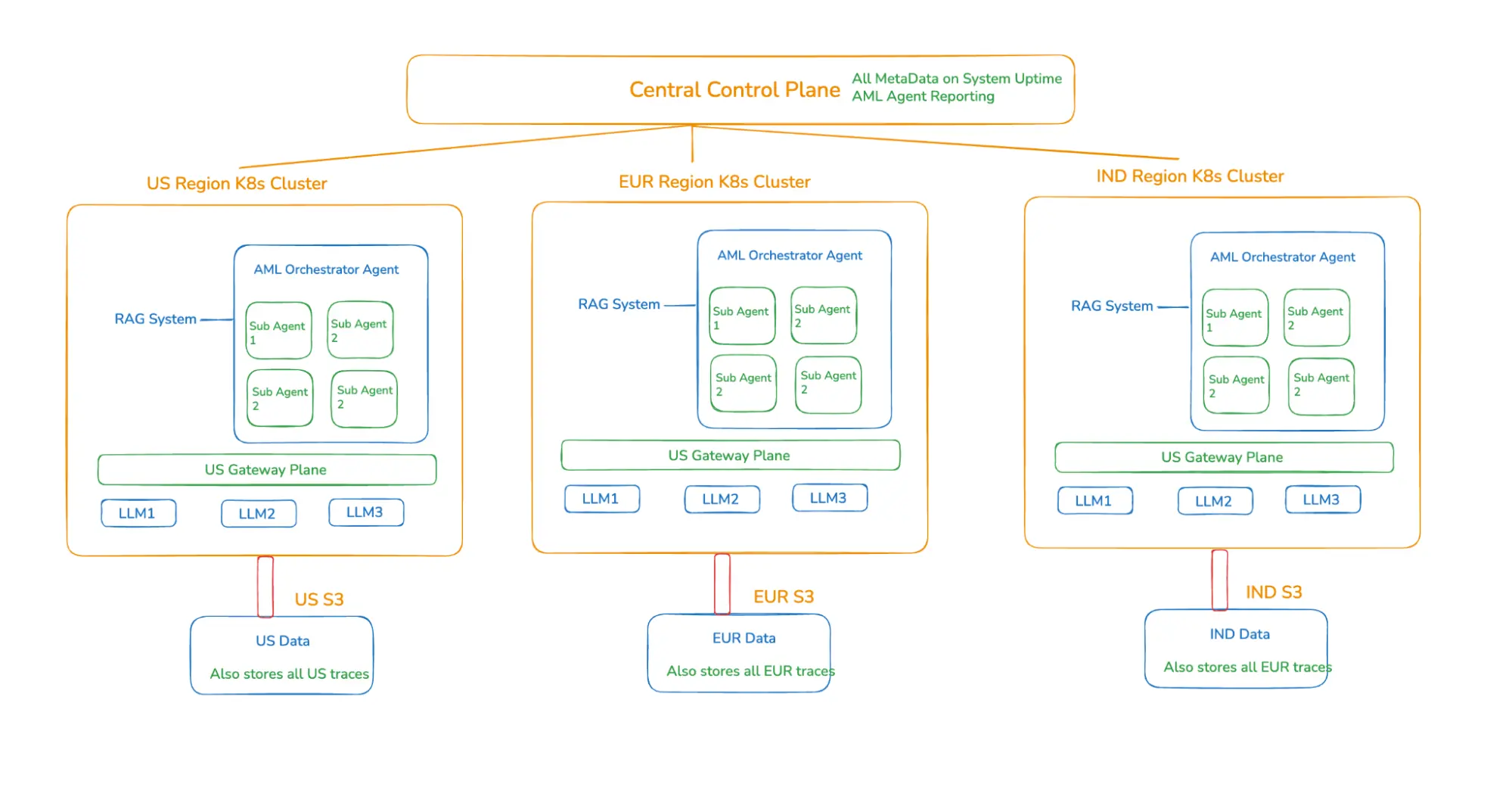

Aus Sicht des Agentenaufbaus wäre die Lösung ein Single Global Agent Design, das in jeder Region separat eingesetzt mit LLM-Endpunkten in der Region, aber mit der Kontrolle, dass Metadaten und Leistungsmetriken an eine zentrale Steuerungsebene fließen.

Wenn wir uns all die oben genannten Einschränkungen ansehen, rechtfertigt dies ein System, bei dem der KI-Agent in der Nähe der Daten sitzt und das Modell und der Agent sich in derselben Region befinden. Die erste erwartete Lösung ist also:

Stellen Sie den AML-Agenten unabhängig in jeder Region bereit und verwenden Sie lokale Daten und lokale LLMs.

Dies bringt jedoch eine Menge neuer Probleme mit sich — doppelter technischer Aufwand, inkonsistente Ermittlungsqualität, wenn jeder Agent separat gebaut wird, und kein globaler Einblick in die Leistung der AML- und Bankleitungsteams. Die Bank wollte nicht drei verschiedene AML-Systeme. Sie wollten ein globales Nachrichtensystem, das lokal ausgeführt wird. Dies fügt die fünfte Einschränkung hinzu.

Das Agentendesign folgt einem Core Orchestrator-Agenten, der den Ermittlungsablauf steuert, Unteragenten koordiniert und endgültige Ergebnisse liefert. Die Core-Orchestrator-Agentenlogik ist in allen Regionen gleich, verwendet jedoch bestimmte spezialisierte Sub-Agenten wie folgt:

Der endgültige Agent für jede Geografie ruft nur ab lokale Transaktionsdaten, Kundenprofile und aufsichtsbehördenspezifische AML-Regeln über regionsspezifische RAG, die mit Datenquellen in dieser Region verbunden ist. Sie arbeitet mit Unteragenten zusammen, um Warnmeldungen darüber zusammenzufassen, warum die Transaktion gemeldet wurde (z. B. Strukturierung, Geschwindigkeitsspitzen, Korridorrisiko), Risikomuster zu identifizieren und Ermittlungsberichte zu entwerfen, die auf die Formate der lokalen Regulierungsbehörden abgestimmt sind.

Trennung zwischen globaler Orchestrierung und lokalem regionalem ComputeTrennung zwischen globaler Orchestrierung und lokalem regionalem Computing

Die Architektur für den Agenteneinsatz würde eine zentrale Kontrollebene benötigen, um die globale Konsistenz zu gewährleisten und gleichzeitig die regionale Isolation zu respektieren.

Diese Architektur sorgt dafür, dass keine grenzüberschreitenden Datenbewegungen, weltweit einheitliche AML-Überlegungen, regionsspezifische Compliance von Anfang an, niedrige Latenz sowie zentrale Beobachtbarkeit und Berichterstattung für Führungskräfte gewährleistet sind.

Der Übergang zu autonomen Systemen im Bankwesen ist kein Schritt zur Ablösung, sondern ein strategischer Wandel hin zur Stärkung der menschlichen Selbstbestimmung. Während KI-Agenten das umfangreiche Ausmaß der Erstalarmierung bewältigen, bleiben menschliche Ermittler über strukturierte Feedback-Schleifen die letzte Instanz. Dies ermöglicht es den Compliance-Teams, sich von wiederholtem manuellem Zusammenfügen von Daten zu verabschieden und sich auf das komplexe Beziehungsmanagement und die proaktive Finanzaufsicht zu konzentrieren.

Um das Vertrauen innerhalb einer globalen Finanzinstitution aufrechtzuerhalten, sind drei spezifische ethische Leitlinien erforderlich:

Um sicherzustellen, dass diese Agenten im Laufe der Zeit die Vorschriften einhalten, ist eine strenge Nachverfolgung erforderlich. Erkunden Sie unser Framework für LLM-Beobachtbarkeit um zu erfahren, wie Sie die Agentenleistung in der Produktion überwachen können.

Viele Finanzdienstleister versuchen zunächst, einen ähnlichen Stack intern aufzubauen. Der oben beschriebene AML-Agent ist geschäftskritisch und es ist nicht ratsam, ein fest programmiertes System mit regionsspezifischen Hacks, fest codierter LLM-Logik und Bereitstellungspipelines zu haben, die kontinuierlich gewartet werden müssen. In der Praxis bringt dieser Ansatz erhebliche versteckte Kosten und langfristige Risiken mit sich.

Um nur ein Beispiel zu nennen: Der oben genannte Agent könnte potenziell die Zeit für die Untersuchung und Meldung von Warnmeldungen von 60 Minuten auf 10 Minuten reduzieren, was einer Reduzierung des manuellen Aufwands um 75 bis 80% entspricht und gleichzeitig die Gesetze zur grenzüberschreitenden Datenübertragung vollständig einhalten würde. Auf der Ebene der AML-Teams könnte das Einsparungen von 100 Mio. € bedeuten, oder dasselbe kann für kreativere Arbeit verwendet werden.

TrueFoundry bietet die grundlegenden Primitive, die benötigt werden, um diese Architektur praktikabel zu machen:

Dadurch können sich die Teams auf Folgendes konzentrieren Agentenlogik und Geschäftsergebnisse, statt fragiler Infrastrukturkleber. Und entscheidend:

Bis 2026 werden Architekturen wie diese von experimentellen zu essentiellen Architekturen übergehen. Die wahre Herausforderung für globale Banken besteht nicht darin, ob Agentic AI leistungsstark genug ist — sie ist ob sie es sicher, lokal und in großem Umfang bereitstellen können. Und das wird es ihnen ermöglichen, selbstbewusst zu sagen Ja auf die Frage, dass Man kann sich auch darauf verlassen, dass Agentic AI Teile des Kernbankbetriebs abwickelt.

Die Unternehmensteams, die dies anwenden, werden nicht nur die Kosten senken, sondern sie haben auch die Möglichkeit, den Aufbau intelligenter, gesetzeskonformer Banksysteme neu zu definieren. Wir glauben, dass 2026 das Jahr ist, in dem dies geschehen wird!

Lassen Sie nicht zu, dass Ihre KI-Roadmap durch die Komplexität regulatorischer Vorschriften zum Erliegen kommt. Buchen Sie eine Demo mit TrueFoundry erfahren Sie heute, wie unsere verteilte Steuerungsebene die regionale Datenresidenz zu Ihrem größten Wettbewerbsvorteil macht.

Ein Beispiel für agentische KI im Bankwesen ist ein autonomes System zur Bekämpfung der Geldwäsche (AML), das spezialisierte Subagenten zur Erkennung von Warnmeldungen verwaltet. Diese Agenten fassen verdächtige Aktivitäten zusammen, identifizieren Risikomuster und entwerfen aufsichtsrechtliche Narrative, die es menschlichen Ermittlern ermöglichen, von der manuellen Datenerhebung zur wirkungsvollen Finanzaufsicht überzugehen.

Agentische KI im Bankwesen wird sich wahrscheinlich auf die Einhaltung der Vorschriften zur Bekämpfung der Geldwäsche, die Kreditgenehmigungen und die Vermögensverwaltung auswirken. Durch die Automatisierung der ersten Warnmeldungen und die Verarbeitung unstrukturierter Daten senken diese Systeme die Betriebskosten, minimieren falsche Kontosperren und ermöglichen eine hyperpersonalisierte Kundenbindung, während gleichzeitig der Wettbewerbsvorteil gewahrt bleibt.

Finanzinstitute müssen dem Change Management und der Weiterbildung Priorität einräumen, um sich auf die Einführung von KI vorzubereiten. Die Teams sollten sich darauf konzentrieren, autonome Agenten mithilfe von Feedback-Schleifen zu verwalten, um sicherzustellen, dass die menschliche Aufsicht bei komplexen Aufgaben weiterhin im Mittelpunkt steht. Die Einführung einer klaren Unternehmensführung hilft den Mitarbeitern an vorderster Front, von sich wiederholenden Aufgaben zur Verwaltung von Kundenbeziehungen und proaktiver Finanzberatung überzugehen.

Agentic AI in Bankensystemen verbessert das Kundenerlebnis, indem sie die Prozessautomatisierung für Kreditgenehmigungen und Vermögensverwaltung automatisiert. Im Gegensatz zur herkömmlichen Automatisierung verarbeiten diese autonomen Systeme unstrukturierte Daten in natürlicher Sprache, um die Kundenbedürfnisse in Echtzeit zu erfüllen. Diese digitale Transformation senkt die Betriebskosten und sorgt gleichzeitig für einen Wettbewerbsvorteil durch eine hyperpersonalisierte Kundenbindung.

Der Einsatz agentischer KI im Bankwesen und anderen Finanzdienstleistungen erfordert strenge Risikobewertungen und eine kontinuierliche Überwachung, um den Datenschutz und die Einhaltung gesetzlicher Vorschriften sicherzustellen. Banken müssen Vorurteile in großen Sprachmodellen abschwächen und für Transparenz bei Finanzgeschäften sorgen. Wenn bei wichtigen Entscheidungen wie Kreditrisiken weiterhin menschliches Eingreifen erforderlich ist, werden Fehler vermieden und das Vertrauen in die Finanzsysteme gewahrt.

Die agentische KI von TrueFoundry im Bankwesen bietet eine einheitliche Steuerungsebene für geografisch verteilte Agentensysteme und löst so die Auswirkungen agentischer KI auf Altsysteme. Es ermöglicht regionsspezifische Bereitstellungen und eine integrierte Betrugsprävention über sein KI-Gateway. Dies ermöglicht es Banken, komplexe Arbeitsabläufe in großem Maßstab mit vollständiger Beobachtbarkeit und ohne regulatorisches Risiko auszuführen.

TrueFoundry AI Gateway bietet eine Latenz von ~3—4 ms, verarbeitet mehr als 350 RPS auf einer vCPU, skaliert problemlos horizontal und ist produktionsbereit, während LiteLM unter einer hohen Latenz leidet, mit moderaten RPS zu kämpfen hat, keine integrierte Skalierung hat und sich am besten für leichte Workloads oder Prototyp-Workloads eignet.

Die neuesten Nachrichten, Artikel und Ressourcen werden in Ihren Posteingang gesendet

© 2026 Alle Rechte vorbehalten.

.png)

.webp)

.webp)

.webp)

.webp)

.webp)

.webp)

.png)