July 21, 2026

|

5 min de lecture

Accédez instantanément à un environnement TrueFoundry en direct. Déployez des modèles, acheminez le trafic LLM et explorez la plateforme complète : votre sandbox est prête en quelques secondes, aucune carte de crédit n'est requise.

Published: May 29, 2026

Une méthode incroyablement rapide pour créer, suivre et déployer vos modèles !

L'IA agentique redéfinit les opérations des entreprises en leur apportant efficacité, rapidité, fiabilité et contrôle accrus. L'IA agentique dans le secteur bancaire est l'un de ces cas d'utilisation qui présente des possibilités impressionnantes mais qui ressemble à une arme à double tranchant.

Chaque jour, des milliards de personnes utilisent des cartes, transfèrent de l'argent, reçoivent des salaires ou envoient de l'argent au-delà des frontières. Nous nous attendons à ce que ces transactions fonctionnent instantanément et discrètement en arrière-plan, mais en réalité, c'est assez complexe, car une banque mondiale traite des millions de transactions financières par heure. Nombre d'entre eux sont initiés dans différents pays et nécessitent un rapprochement quotidien entre les zones géographiques, les devises et les régimes réglementaires.

Les systèmes signalent les alertes même s'il n'y a qu'une infime partie des activités suspectes et si quelque chose ne va pas, si des comptes sont gelés, les régulateurs doivent intervenir et des problèmes encore plus complexes apparaissent. Cette complexité des opérations amène les banques mondiales à prendre une décision difficile lorsqu'il s'agit d'adopter l'IA agentique pour l'améliorer :

Peut-on également faire confiance à l'IA d'Agentic pour gérer certaines parties des opérations bancaires de base, ou le risque est-il trop élevé ?

La principale raison de ce conflit interne est que la plupart de ces institutions gèrent certaines des charges de travail les plus sensibles à la latence et à la réglementation les plus strictes au monde. Choisir « non » est une sensation de sécurité.

Mais choisir « non » signifie également accepter des systèmes plus lents, des coûts plus élevés, la fatigue humaine et les risques opérationnels à une échelle qui ne fera qu'augmenter.

Alors, que faudrait-il réellement pour qu'une banque mondiale puisse dire en toute confiance ? oui?

Dans ce blog, nous présentons un cas d'utilisation réaliste dans lequel l'IA agentique peut améliorer de manière significative la fiabilité et l'efficacité sans rupture de latence, de confidentialité ou de contraintes réglementaires. Il s'agit du premier d'une série sur la manière dont les industries complexes et réglementées peuvent adopter l'IA agentique en toute sécurité, et sur la manière dont des plateformes comme TrueFoundry Passerelle pour agents rendre cela possible dans la pratique.

L'un des environnements les plus exigeants à cet égard est Lutte contre le blanchiment d'argent (AML) dans une banque mondiale. Ils sont assis à l'intersection de échelle, complexité et réglementation en aidant à détecter, à trier et à résoudre les cas liés à de fausses transactions.

Prenons l'exemple d'une telle banque qui opère aux États-Unis, dans l'UE et en Inde et qui traite ~1 milliard de transactions par mois. Imaginez le temps que les équipes AML consacrent manuellement à la fonction, même avec des systèmes assistés traditionnels basés sur des règles et basés sur l'IA.

Les banques mondiales sont confrontées à une charge opérationnelle énorme lorsqu'elles gèrent la conformité en matière de lutte contre le blanchiment d'argent (AML) dans de nombreuses zones géographiques. Les systèmes traditionnels basés sur des règles génèrent des millions d'alertes, dont la grande majorité sont des faux positifs nécessitant un examen manuel approfondi.

Le tableau suivant présente les goulots d'étranglement manuels actuels par rapport aux gains d'efficacité prévus à l'aide d'un système d'IA agentique :

La mise en œuvre d'une IA agentique dans les systèmes bancaires permet aux enquêteurs de s'éloigner de l'assemblage répétitif des données. Au lieu de cela, les équipes peuvent se concentrer sur les décisions à fort impact et sur une supervision financière proactive, tandis que le système conserve une piste d'audit complète pour les régulateurs.

Les opérations bancaires traditionnelles s'appuient depuis longtemps sur l'automatisation robotique des processus (RPA) et sur des systèmes rigides basés sur des règles pour gérer la conformité. Bien que ces systèmes soient excellents pour la logique du « si-alors », ils ont du mal à intégrer les nuances de la criminalité financière moderne. Dans le domaine de la lutte contre le blanchiment d'argent (AML) en particulier, les systèmes basés sur des règles signalent généralement les transactions, mais une grande partie de celles-ci sont des faux positifs nécessitant une intervention manuelle.

Cela crée un énorme goulot d'étranglement opérationnel dans lequel les enquêteurs passent des heures à reconstituer les profils des clients et l'historique des transactions dans le seul but de rejeter une alerte « suspecte ».

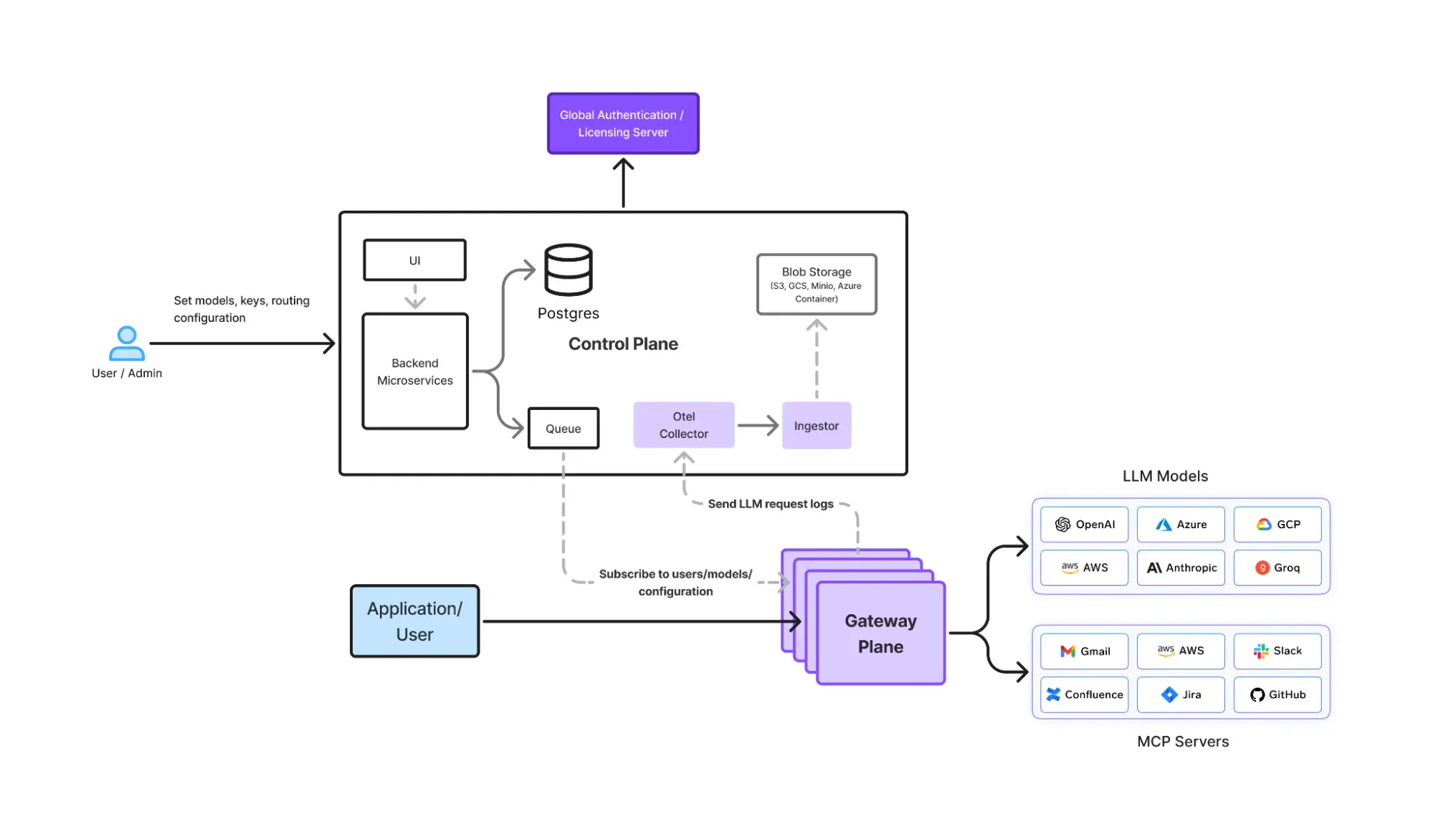

Plateformes d'IA agentic représentent un changement fondamental entre ces scripts linéaires et le raisonnement adaptatif. Contrairement à l'automatisation traditionnelle, ces systèmes autonomes peuvent traiter des données non structurées en langage naturel, ce qui leur permet de comprendre le contexte plutôt que de se contenter de déclencheurs.

La mise en œuvre de cette intelligence nécessite l'intervention de quatre composants essentiels au niveau de l'orchestration :

En assemblant ces composants, la banque crée une base capable de gérer des données non structurées à grande échelle tout en maintenant la sécurité « air-gap » requise par les régulateurs financiers mondiaux.

Construire à ce niveau de volume nécessite bien plus qu'un simple emballage de modèle. Découvrez notre analyse approfondie sur LLM en entreprise.

Parce que cet agent était assis sur le chemin critique des transactions, le système devait répondre à des exigences extrêmement strictes. Ces contraintes reflètent les défis plus généraux de L'IA agentique en entreprise déploiements dans des secteurs réglementés.

Il est très important que toute inférence basée sur l'IA soit utilisée dans les décisions relatives à la lutte contre le blanchiment d'argent doit être exécuté dans la région d'origine. Cela invalide immédiatement toute architecture GenAI centralisée.

La banque exerce ses activités aux États-Unis, dans l'UE et en Inde, où les données de transaction ne peuvent pas quitter la zone géographique d'origine en raison de lois strictes sur la localisation des données et également face à d'autres exigences réglementaires -

Bien que la résidence des données soit le premier obstacle, le maintien d'une posture de conformité dans toutes les régions est un effort continu. Pour en savoir plus, consultez notre guide Gouvernance de l'IA.

Les banques internationales ne peuvent pas accepter la latence ajoutée par les transferts intergéographiques. L'ampleur des volumes de transactions était énorme : des milliards de transactions par mois. Afin de signaler une demande, puis de l'analyser et de l'étudier, le système devait être capable de traiter des choses à grande échelle sur d'énormes quantités de données de transaction, tout en étant capable de gérer les pics de trafic pendant les heures ouvrables régionales et les périodes de pointe.

La conception de l'agent lui-même nécessitera des contraintes locales spécifiques et les données ne peuvent pas non plus traverser les frontières.

La lutte contre le blanchiment d'argent dépend des données locales, des profils des clients et des règles de lutte contre le blanchiment d'argent spécifiques au régulateur. Par exemple, chaque région possède différents formats de sortie approuvés par les régulateurs (FinCEN, AMLD, FIU-IND). Un système RAG mondial ne fonctionne donc pas non plus car il faudrait disposer d'indices RAG distincts par région, car il s'agira d'un composant central de l'agent.

La mise en œuvre de la récupération localisée nécessite une infrastructure robuste pour gérer diverses bases de données vectorielles. Consultez notre guide technique de déploiement RAG en production.

Possibilité de brancher différents modèles locaux pour les régions correspondantes.

Dans le même temps, certaines régions disposent de modèles/modèles privés localisés approuvés par la région, qui ne peuvent être accessibles qu'à l'agent AML de cette région.

Centralisez uniquement les métadonnées pour les décisions et les analyses des dirigeants mondiaux, sans instructions, ni données sur les clients, tout en garantissant une observabilité complète sans risque réglementaire

Pour les banques qui ont besoin d'affiner des modèles régionaux spécifiques pour une meilleure précision de conformité, formation et mise au point les capacités sont essentielles pour maintenir la qualité des récits d'enquête.

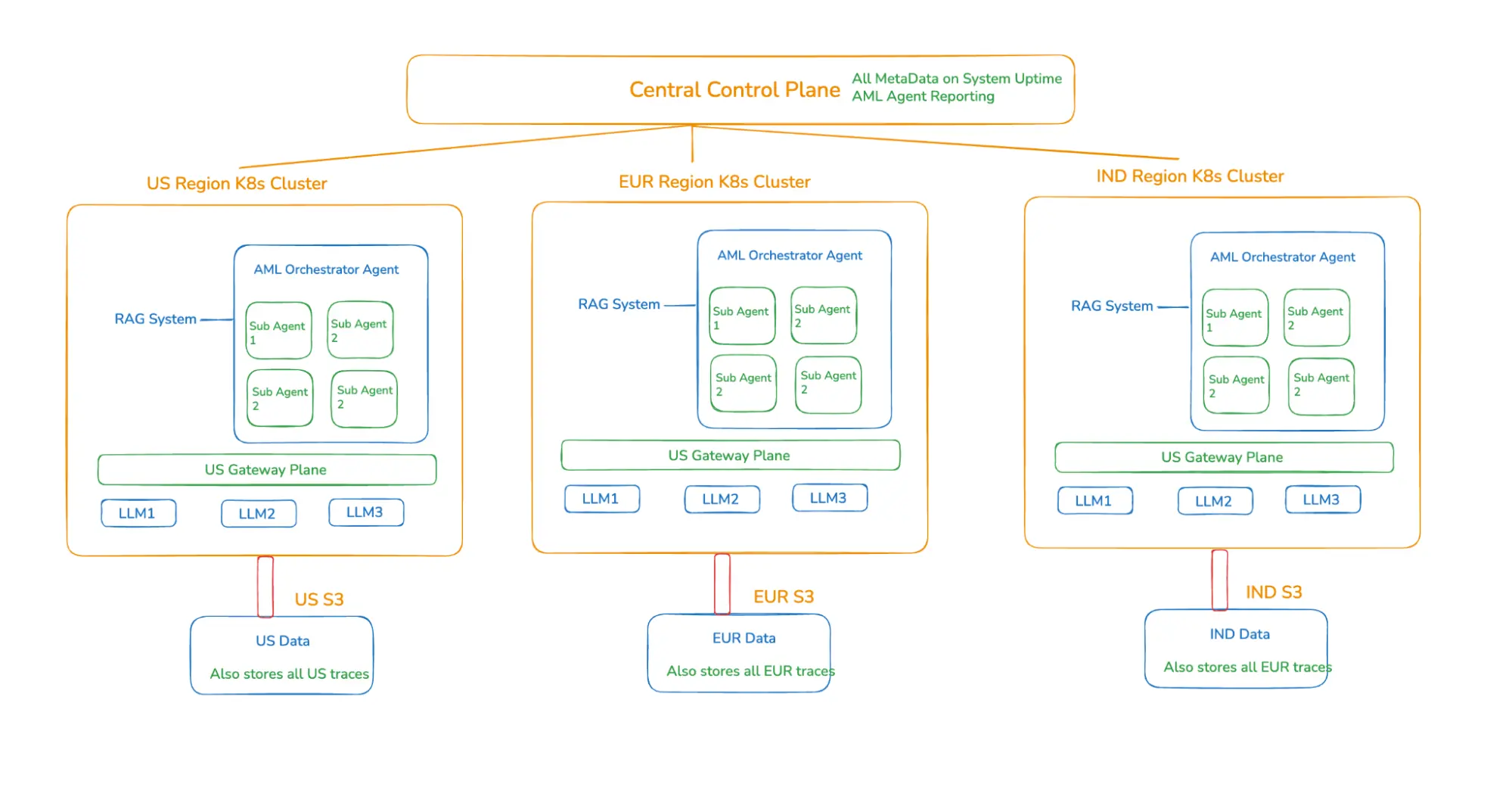

Du point de vue de la création d'agents, la solution serait une conception d'agent globale unique qui soit déployés séparément dans chaque région avec des points de terminaison LLM intégrés à la région, mais en contrôlant le flux des métadonnées et des mesures de performance vers un plan de contrôle central.

Si l'on considère toutes les contraintes ci-dessus, cela justifie un système dans lequel l'agent d'IA est situé à proximité des données et où le modèle et l'agent se trouvent dans la même zone géographique. La première solution attendue est donc de :

Déployez l'agent AML indépendamment dans chaque zone géographique et utilisez les données locales et les LLM locaux.

Cela pose toutefois de nombreux nouveaux problèmes : efforts d'ingénierie dupliqués, qualité des enquêtes incohérente si chaque agent est créé séparément et absence de visibilité globale des performances pour les équipes de direction de la Banque et de la lutte contre le blanchiment d'argent. La Banque ne voulait pas 3 systèmes AML différents. Ils voulaient un système de renseignement mondial, exécuté localement. Cela ajoute la 5e contrainte.

La conception de l'agent suit un agent d'orchestration principal qui contrôle le flux d'investigation, coordonne les sous-agents et produit les résultats finaux. La logique de l'agent Core Orchestrator est la même dans toutes les régions, mais elle utilise des sous-agents spécialisés spécifiques comme suit :

L'agent final pour chaque zone géographique extrait uniquement les données de transaction locales, les profils des clients et les règles de lutte contre le blanchiment d'argent spécifiques aux régulateurs via un RAG régional, qui est connecté aux sources de données de cette région. Il collabore avec des sous-agents pour résumer les alertes expliquant pourquoi la transaction a été signalée (par exemple, structuration, pics de vitesse, risque de corridor), identifier les modèles de risque et rédiger des récits d'enquête alignés sur les formats des régulateurs locaux.

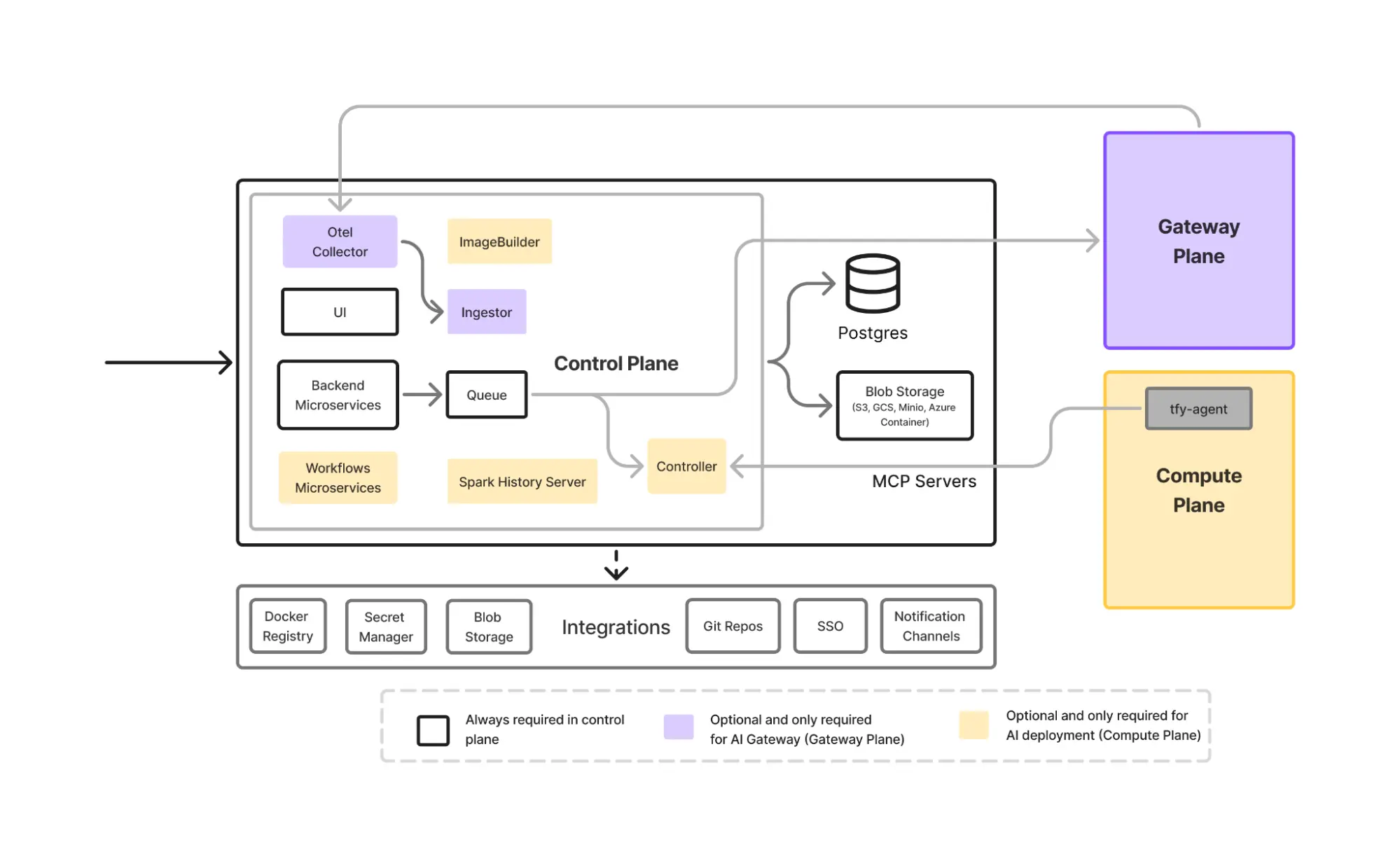

Séparation entre l'orchestration globale et le calcul régional localSéparation entre l'orchestration globale et le calcul régional local

L'architecture de déploiement des agents aurait besoin d'un plan de contrôle central pour garantir une cohérence globale tout en respectant l'isolement régional.

Cette architecture garantit l'absence de mouvement de données transfrontalier, un raisonnement AML cohérent à l'échelle mondiale, une conformité spécifique à la région dès la conception, une faible latence ainsi qu'une observabilité et des rapports centralisés pour les dirigeants.

La transition vers des systèmes bancaires autonomes n'est pas une évolution vers un remplacement, mais un changement stratégique vers l'autonomisation humaine. Alors que les agents d'IA gèrent le triage des alertes initiales à grande échelle, les enquêteurs humains restent l'autorité finale grâce à des boucles de feedback structurées. Cela permet aux équipes chargées de la conformité d'abandonner l'assemblage manuel répétitif des données et de se concentrer sur une gestion des relations complexes et une supervision financière proactive.

Le maintien de la confiance au sein d'une institution financière mondiale nécessite trois garanties éthiques spécifiques :

S'assurer que ces agents restent conformes au fil du temps nécessite un suivi rigoureux. Explorez notre cadre pour Observabilité LLM pour savoir comment surveiller les performances des agents en production.

De nombreuses organisations de services financiers tentent dans un premier temps de créer une solution similaire en interne. L'agent AML décrit ci-dessus est essentiel à la mission et il n'est pas judicieux de disposer d'un système codé en dur avec des hacks spécifiques à une région, une logique LLM codée en dur et des pipelines de déploiement nécessitant une maintenance continue. Dans la pratique, cette approche entraîne des coûts cachés et des risques à long terme importants.

À titre d'exemple, l'agent ci-dessus pourrait potentiellement réduire le temps d'investigation et de signalement des alertes de 60 minutes à 10 minutes, soit une réduction de 75 à 80 % de l'effort manuel tout en restant pleinement conforme aux lois sur le transfert de données transfrontalier. À l'échelle des équipes AML, cela pourrait se traduire par des économies de 100 millions d'euros ou la même somme pourrait être utilisée pour un travail plus créatif.

TrueFoundry fournit les primitives sous-jacentes nécessaires pour rendre cette architecture pratique :

Cela permet aux équipes de se concentrer sur logique des agents et résultats commerciaux, plutôt que de la colle fragile pour les infrastructures. Et surtout :

D'ici 2026, de telles architectures passeront du stade expérimental à celui d'essentiel. Le véritable défi pour les banques mondiales n'est pas de savoir si l'IA agentique est suffisamment puissante, mais s'ils peuvent le déployer en toute sécurité, localement et à grande échelle. Et c'est ce qui leur permettra de dire en toute confiance oui à la question selon laquelle On peut également faire confiance à l'IA agentique pour gérer certaines parties des opérations bancaires de base.

Les équipes d'entreprise qui adopteront cette solution réduiront non seulement les coûts, mais elles auront également la possibilité de redéfinir la manière dont les systèmes bancaires intelligents et conformes sont conçus. Nous sommes convaincus que 2026 est l'année où cela se produira !

Ne laissez pas la complexité de la réglementation retarder votre feuille de route en matière d'IA. Réservez une démo avec TrueFoundry dès aujourd'hui pour découvrir comment notre plan de contrôle distribué transforme la résidence régionale des données en votre principal avantage concurrentiel.

Un exemple d'IA agentique dans le secteur bancaire est un système autonome de lutte contre le blanchiment d'argent (AML) gérant des sous-agents spécialisés pour trier les alertes. Ces agents résument les activités suspectes, identifient les modèles de risque et rédigent des récits prêts à être utilisés par les régulateurs, permettant ainsi aux enquêteurs humains de passer de l'assemblage manuel des données à une supervision financière à fort impact.

L'IA agentique dans le secteur bancaire est susceptible d'avoir un impact sur la conformité en matière de lutte contre le blanchiment d'argent, les approbations de prêts et la gestion de patrimoine. En automatisant le triage des alertes initiales et le traitement des données non structurées, ces systèmes réduisent les coûts opérationnels, minimisent les faux blocages de comptes et permettent un engagement client hyperpersonnalisé tout en conservant un avantage concurrentiel.

Les institutions financières doivent donner la priorité à la gestion du changement et à l'amélioration des compétences pour préparer l'adoption de l'IA. Les équipes doivent se concentrer sur la gestion des agents autonomes par le biais de boucles de feedback, en veillant à ce que la supervision humaine reste au cœur des tâches complexes. L'établissement d'une gouvernance claire aide le personnel de première ligne à passer des tâches répétitives à la gestion des relations avec les clients et à des conseils financiers proactifs.

L'IA agentique dans les systèmes bancaires améliore l'expérience des clients en automatisant l'automatisation des processus d'approbation des prêts et de gestion de patrimoine. Contrairement à l'automatisation traditionnelle, ces systèmes autonomes traitent les données non structurées en langage naturel pour répondre aux besoins des clients en temps réel. Cette transformation numérique réduit les coûts opérationnels tout en conservant un avantage concurrentiel grâce à un engagement client hyperpersonnalisé.

Le déploiement de l'IA agentique dans les services bancaires et autres services financiers nécessite des évaluations des risques rigoureuses et une surveillance continue pour garantir la protection des données et la conformité réglementaire. Les banques doivent atténuer les biais dans les grands modèles linguistiques et garantir la transparence des opérations financières. Le maintien de l'intervention humaine dans les décisions à fort impact, telles que le risque de crédit, permet d'éviter les erreurs et de préserver la confiance dans les systèmes financiers.

L'IA agentique TrueFoundry dans le secteur bancaire fournit un plan de contrôle unifié pour les systèmes d'agence géographiquement distribués, résolvant ainsi l'impact de l'IA agentique sur les systèmes existants. Il permet des déploiements tenant compte des régions et une prévention intégrée des fraudes via son AI Gateway. Cela permet aux banques d'exécuter des flux de travail complexes à grande échelle avec une observabilité totale et sans risque réglementaire.

TrueFoundry AI Gateway offre une latence d'environ 3 à 4 ms, gère plus de 350 RPS sur 1 processeur virtuel, évolue horizontalement facilement et est prête pour la production, tandis que LiteLM souffre d'une latence élevée, peine à dépasser un RPS modéré, ne dispose pas d'une mise à l'échelle intégrée et convient parfaitement aux charges de travail légères ou aux prototypes.

Les dernières nouvelles, articles et ressources envoyés dans votre boîte de réception

.png)

.webp)

.webp)

.webp)

.webp)

.webp)