July 21, 2026

|

5 minutos de lectura

Obtenga acceso instantáneo a un entorno TrueFoundry en vivo. Implemente modelos, dirija el tráfico de LLM y explore la plataforma completa: su sandbox estará listo en segundos, sin necesidad de tarjeta de crédito.

Published: May 29, 2026

¡Una forma increíblemente rápida de crear, rastrear e implementar sus modelos!

La IA de las agencias está remodelando las operaciones empresariales, aportando eficiencia, velocidad y una mayor confiabilidad con control. La IA agencial en la banca es uno de esos casos de uso que muestra posibilidades impresionantes, pero parece un arma de doble filo.

Todos los días, miles de millones de personas pasan tarjetas, transfieren dinero, reciben salarios o envían dinero a través de las fronteras. Esperamos que estas transacciones funcionen de forma instantánea y silenciosa en segundo plano, pero la realidad es que es bastante complejo, ya que un banco global procesa millones de transacciones financieras por hora. Muchas de estas operaciones se inician en distintos países y es necesario conciliarlas a diario en función de las distintas regiones geográficas, monedas y regímenes normativos.

Los sistemas detectan alertas incluso si hay una pequeña fracción de actividad sospechosa y si algo sale mal, las cuentas se congelan, los reguladores tienen que intervenir y surgen más complejidades. Esta complejidad de las operaciones lleva a los bancos mundiales a tomar la difícil decisión de adoptar la IA de las agencias para mejorarla:

¿Se puede confiar también en la IA de Agentic para ejecutar partes de las principales operaciones bancarias, o el riesgo es demasiado alto?

La razón principal de este conflicto interno es que la mayoría de estas instituciones ejecutan algunas de las cargas de trabajo más sensibles a la latencia y con más regulaciones del mundo. Elegir «no» se siente seguro.

Pero elegir «no» también significa aceptar sistemas más lentos, costos más altos, fatiga humana y riesgo operativo a una escala que no hará más que crecer.

Entonces, ¿qué se necesitaría realmente para que un banco global dijera con confianza? sí?

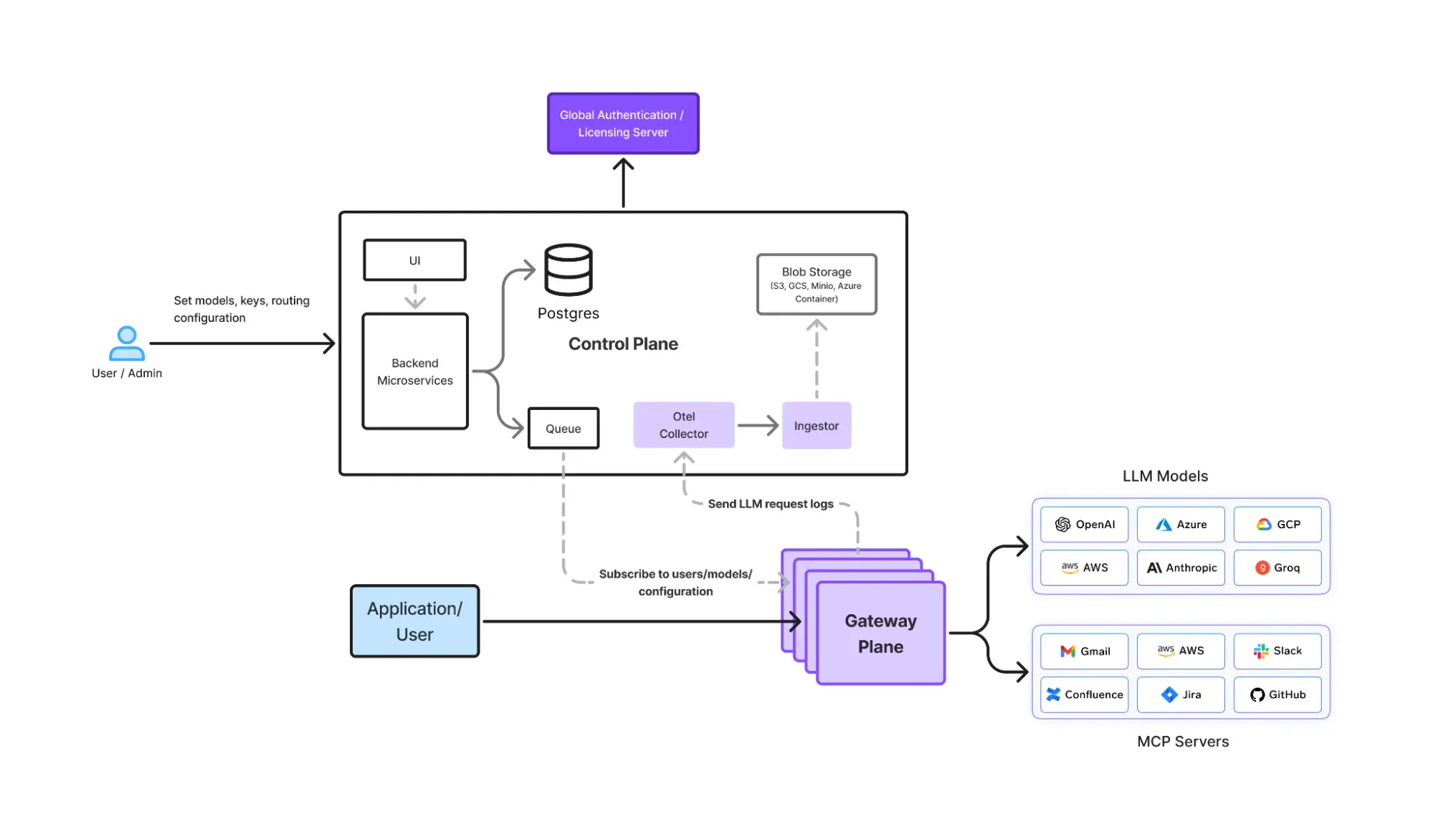

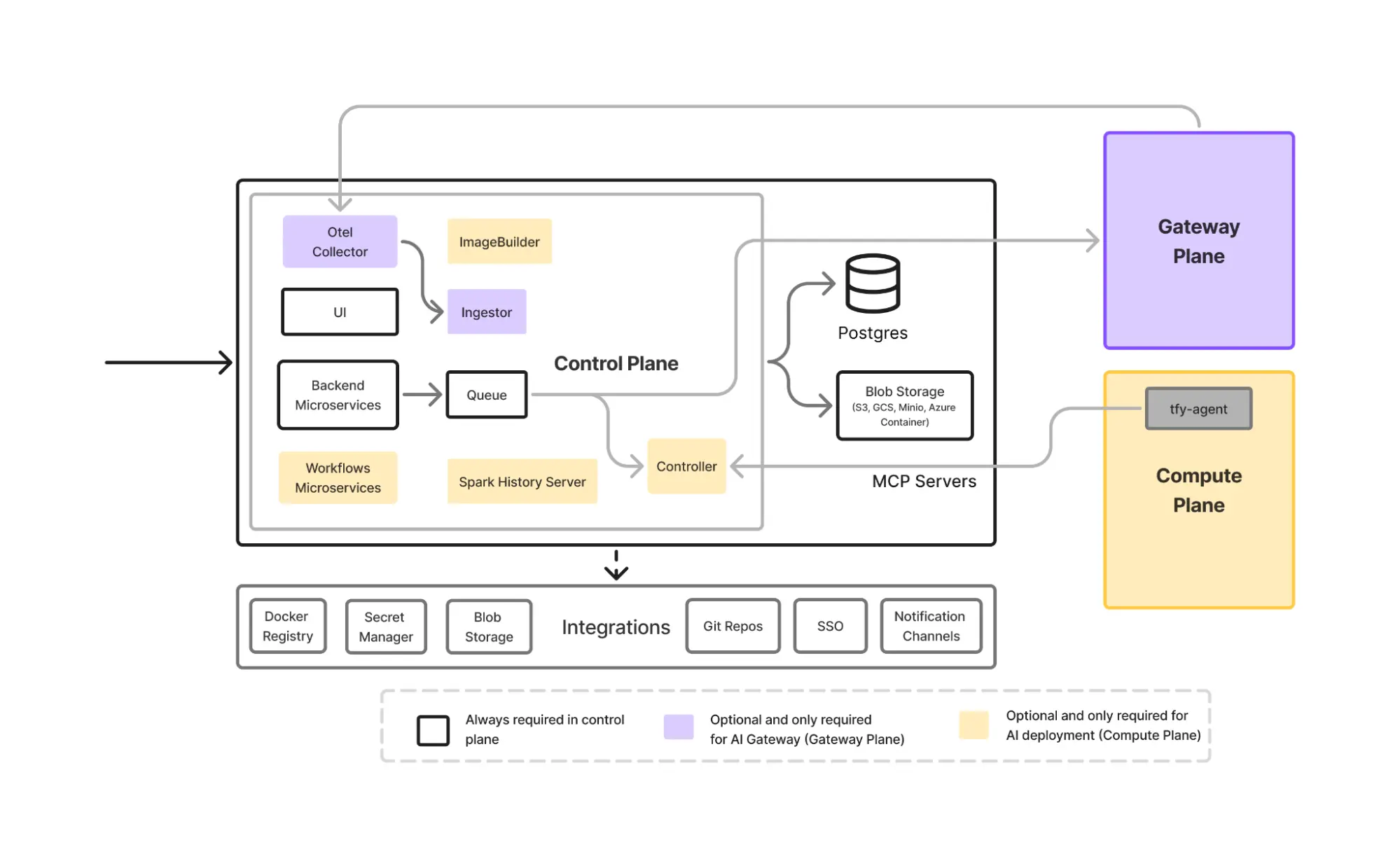

En este blog, analizamos un caso de uso realista en el que la IA de Agentic puede mejorar significativamente la confiabilidad y la eficiencia sin romper las restricciones de latencia, privacidad o normativas. Esta es la primera de una serie sobre cómo las industrias complejas y reguladas pueden adoptar la IA de Agentic de forma segura, y cómo plataformas como la de TrueFoundry Puerta de enlace para agentes hacer que esto sea posible en la práctica.

Uno de los entornos más exigentes para ello es Lucha contra el lavado de dinero (AML) en un banco global. Se encuentran en la intersección de escala, complejidad y regulación ayudando a detectar, clasificar y corregir casos relacionados con transacciones falsas.

Considere un banco que opera en los EE. UU., la UE e India, procesando Transacciones de aproximadamente 1 000 millones por mes. Imagínese la cantidad de tiempo que los equipos de AML dedican manualmente a la función, incluso con sistemas de IA y basados en reglas tradicionales asistidos.

Los bancos globales se enfrentan a una carga operativa asombrosa cuando gestionan el cumplimiento de la lucha contra el lavado de dinero (AML) en múltiples geografías. Los sistemas tradicionales basados en reglas generan millones de alertas, la gran mayoría de las cuales son falsos positivos que requieren una revisión manual intensiva.

La siguiente tabla desglosa los obstáculos manuales actuales con respecto a las ganancias de eficiencia proyectadas utilizando un sistema de IA de Agentic:

La implementación de una IA de agencia en los sistemas bancarios permite a los investigadores alejarse de la unión repetitiva de datos. En cambio, los equipos pueden centrarse en tomar decisiones de alto impacto y en una supervisión financiera proactiva, mientras el sistema mantiene un registro de auditoría completo para los reguladores.

Las operaciones bancarias tradicionales llevan mucho tiempo confiando en la automatización robótica de procesos (RPA) y en sistemas rígidos basados en reglas para gestionar el cumplimiento. Si bien estos sistemas son excelentes para aplicar la lógica del tipo «si es así», tienen dificultades con los matices de la delincuencia financiera moderna. En el caso específico de la lucha contra el blanqueo de dinero (AML), los sistemas basados en reglas suelen marcar las transacciones, pero una parte importante de ellas son falsos positivos que requieren una intervención manual.

Esto crea un enorme cuello de botella operativo, ya que los investigadores dedican horas a unir los perfiles de los clientes y los historiales de transacciones solo para descartar una alerta «sospechosa».

Plataformas de IA para agencias representan un cambio fundamental de estos guiones lineales al razonamiento adaptativo. A diferencia de la automatización tradicional, estos sistemas autónomos pueden procesar datos no estructurados en lenguaje natural, lo que les permite comprender el contexto y no solo los factores desencadenantes.

La implementación de esta inteligencia requiere cuatro componentes críticos que trabajen en la orquestación:

Al ensamblar estos componentes, el banco crea una base que puede gestionar datos no estructurados a gran escala y, al mismo tiempo, mantener la seguridad «aislada» requerida por los reguladores financieros mundiales.

Construir con este nivel de volumen requiere algo más que una simple maqueta. Explore nuestra inmersión profunda en LLM en empresa.

Porque este agente se sentó en el ruta crítica de las transacciones, el sistema tenía que cumplir requisitos extremadamente estrictos. Estas limitaciones reflejan los desafíos más amplios de IA agencial en la empresa despliegues en sectores regulados.

Es muy importante que cualquier inferencia de IA se utilice en las decisiones contra el lavado de dinero debe ejecutarse dentro de la región de origen. Esto invalida inmediatamente cualquier arquitectura GenAI centralizada.

El banco opera en los EE. UU., la UE y la India, donde los datos de la transacción no pueden salir de la geografía de origen debido a las estrictas leyes de localización de datos y también a otros requisitos reglamentarios -

Si bien la residencia de los datos es el primer obstáculo, mantener una postura de cumplimiento en todas las regiones es un esfuerzo continuo. Obtenga más información en nuestra guía sobre Gobernanza de la IA.

Los bancos globales no pueden aceptar la latencia añadida por las transferencias intergeográficas. El volumen de transacciones era enorme: miles de millones de transacciones al mes. Para detectar una solicitud y, a continuación, analizarla e investigarla, el sistema tenía que ser capaz de procesar procesos a gran escala a partir de enormes cantidades de datos de transacciones y, al mismo tiempo, ser capaz de gestionar los picos de tráfico durante los horarios comerciales regionales y los picos de actividad.

El diseño del propio agente necesitará restricciones locales específicas y los datos tampoco podrán moverse a través de las fronteras.

El AML depende de los datos locales, los perfiles de los clientes y las normas de AML específicas del regulador. Por ejemplo, cada región tiene diferentes formatos de salida aprobados por los reguladores (FinCEN, AMLD, FIU-IND). Por lo tanto, un sistema RAG global tampoco funciona, ya que se necesitarían índices RAG separados por región, ya que serían un componente central del agente.

La implementación de la recuperación localizada requiere una infraestructura sólida para administrar diversas bases de datos vectoriales. Consulte nuestra guía técnica de implementación RAG en producción.

Tenga la capacidad de conectar diferentes modelos locales para las regiones correspondientes.

Al mismo tiempo, algunas de las regiones tienen modelos localizados aprobados por la región o modelos privados, a los que solo puede acceder el agente de AML de esa región.

Centralice solo los metadatos para las decisiones y el análisis del liderazgo global, sin indicaciones, finalizaciones ni datos de clientes, y aun así proporcione una observabilidad total sin riesgos regulatorios

Para los bancos que necesitan afinar modelos regionales específicos para mejorar la precisión del cumplimiento, formación y puesta a punto las capacidades son esenciales para mantener la calidad de las narrativas de la investigación.

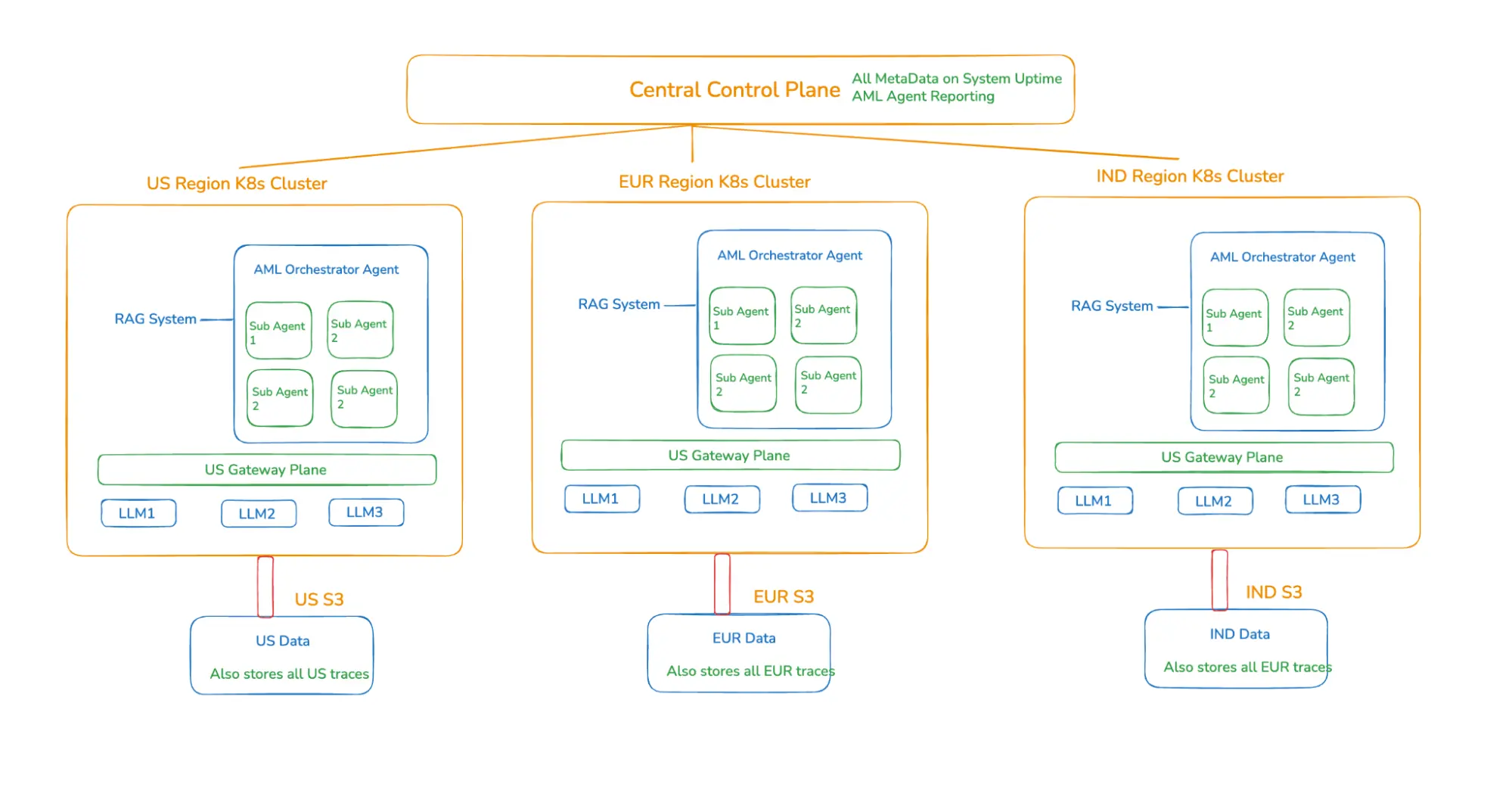

La solución desde la perspectiva de la creación de agentes sería un diseño de agente global único que sea desplegado por separado en cada región con puntos finales de LLM dentro de la región, pero con el control de que los metadatos y las métricas de rendimiento fluyan a un plano de control central.

Si analizamos todas las restricciones anteriores, se justifica un sistema en el que el agente de IA esté cerca de los datos y que el modelo y el agente estén en la misma ubicación geográfica. Por lo tanto, la primera solución esperada es:

Implemente el agente AML de forma independiente en cada geografía y utilice datos locales y LLM locales.

Sin embargo, esto introduce muchos problemas nuevos: esfuerzo de ingeniería duplicado, calidad de investigación inconsistente si cada agente se crea por separado y falta de visibilidad global del desempeño para los equipos de liderazgo de AML y del Banco. El Banco no quería tres sistemas de lucha contra el blanqueo de dinero diferentes. Querían un sistema de inteligencia global, ejecutado localmente. Esto añade la quinta restricción.

El diseño del agente sigue un agente principal de Orchestrator que controla el flujo de investigación, coordina los subagentes y produce los resultados finales. La lógica principal de los agentes de Orchestrator es la misma en todas las regiones, pero utiliza subagentes especializados específicos, de la siguiente manera:

El agente final de cada geografía solo recupera datos de transacciones locales, perfiles de clientes y reglas AML específicas de los reguladores a través de un RAG de ámbito regional, que está conectado a fuentes de datos de esa región. Colabora con subagentes para resumir las alertas sobre por qué se marcó la transacción (por ejemplo, estructuración, picos de velocidad, riesgo de corredor), identificar los patrones de riesgo y redactar narrativas de investigación alineadas con los formatos de los reguladores locales.

Separación entre la orquestación global y la computación regional local Separación entre la orquestación global y la computación regional local

La arquitectura de despliegue del agente necesitaría un plano de control central para garantizar la coherencia global y, al mismo tiempo, respetar el aislamiento regional.

Esta arquitectura garantiza un movimiento de datos transfronterizo nulo, un razonamiento AML coherente a nivel mundial, el cumplimiento específico de la región por diseño, una baja latencia y una observabilidad e informes centralizados para el liderazgo.

La transición a sistemas autónomos en la banca no es un movimiento hacia el reemplazo, sino un cambio estratégico hacia el empoderamiento humano. Si bien los agentes de inteligencia artificial gestionan la enorme escala de la clasificación inicial de las alertas, los investigadores humanos siguen siendo la autoridad final a través de circuitos de retroalimentación estructurados. Esto permite a los equipos de cumplimiento dejar de combinar datos de forma manual y repetitiva y centrarse en la gestión compleja de las relaciones y en la supervisión financiera proactiva.

Mantener la confianza dentro de una institución financiera global requiere tres barreras éticas específicas:

Garantizar que estos agentes cumplan con las normas a lo largo del tiempo requiere un seguimiento riguroso. Explore nuestro marco para Observabilidad del LLM para ver cómo supervisar el rendimiento de los agentes en producción.

En un principio, muchas organizaciones de servicios financieros intentan crear internamente un sistema similar. El agente de lucha contra el blanqueo de capitales descrito anteriormente es fundamental y no es aconsejable tener un sistema codificado con hackeos específicos para cada región, una lógica de LLM codificada de forma rígida y procesos de despliegue que requieran un mantenimiento continuo. En la práctica, este enfoque introduce importantes costos ocultos y riesgos a largo plazo.

Por poner un ejemplo, el agente mencionado anteriormente podría reducir el tiempo de investigación y notificación de alertas de 60 minutos a 10 minutos, es decir, reducir entre un 75 y un 80% el esfuerzo manual sin dejar de cumplir plenamente con las leyes de transferencia de datos transfronteriza. En el caso de los equipos de lucha contra el blanqueo de capitales, esto podría suponer un ahorro de 100 millones de euros o destinar esa cantidad a un trabajo más creativo.

TrueFoundry proporciona las primitivas subyacentes necesarias para que esta arquitectura sea práctica:

Esto permite a los equipos centrarse en lógica de los agentes y resultados empresariales, en lugar de un frágil pegamento para infraestructuras. Y lo que es más importante:

Para 2026, arquitecturas como esta pasarán de ser experimentales a esenciales. El verdadero desafío para los bancos globales no es si la IA de las agencias es lo suficientemente potente, sino si pueden implementarlo de manera segura, local y a escala. Y esto es lo que les permitirá decir con confianza sí a la pregunta de que También se puede confiar en la IA de los agentes para ejecutar partes de las principales operaciones bancarias.

Los equipos empresariales que adopten esto no solo reducirán los costos, sino que también tendrán la oportunidad de redefinir la forma en que se construyen los sistemas bancarios inteligentes y compatibles. ¡Creemos que 2026 es el año en que esto sucederá!

No permita que la complejidad normativa detenga su hoja de ruta de IA. Reserva una demostración con TrueFoundry hoy para ver cómo nuestro plano de control distribuido convierte la residencia de datos regionales en su mayor ventaja competitiva.

Un ejemplo de IA agencial en la banca es un sistema autónomo contra el lavado de dinero (AML) que administra subagentes especializados para clasificar las alertas. Estos agentes resumen las actividades sospechosas, identifican los patrones de riesgo y redactan narrativas listas para los organismos reguladores, lo que permite a los investigadores humanos pasar de la unión manual de datos a la supervisión financiera de alto impacto.

Es probable que la IA de las agencias en la banca afecte al cumplimiento de la lucha contra el lavado de dinero, la aprobación de préstamos y la gestión del patrimonio. Al automatizar la clasificación inicial de las alertas y procesar los datos no estructurados, estos sistemas reducen los costos operativos, minimizan las falsas congelaciones de cuentas y permiten una interacción hiperpersonalizada con los clientes, al tiempo que mantienen una ventaja competitiva.

Las instituciones financieras deben priorizar la gestión del cambio y la mejora de las habilidades para prepararse para la adopción de la IA. Los equipos deben centrarse en gestionar a los agentes autónomos a través de circuitos de retroalimentación, garantizando que la supervisión humana siga siendo fundamental para las tareas complejas. Establecer una gobernanza clara ayuda al personal de primera línea a pasar de las tareas repetitivas a la gestión de las relaciones con los clientes y a un asesoramiento financiero proactivo.

La IA de las agencias en los sistemas bancarios mejora la experiencia de los clientes al automatizar la automatización de los procesos para la aprobación de préstamos y la gestión del patrimonio. A diferencia de la automatización tradicional, estos sistemas autónomos manejan datos no estructurados en lenguaje natural para satisfacer las necesidades de los clientes en tiempo real. Esta transformación digital reduce los costos operativos y, al mismo tiempo, mantiene la ventaja competitiva mediante una interacción hiperpersonalizada con los clientes.

La implementación de la IA de agencia en la banca y otros servicios financieros requiere evaluaciones de riesgo rigurosas y una supervisión continua para garantizar la protección de los datos y el cumplimiento de la normativa. Los bancos deben mitigar los sesgos en los modelos lingüísticos extensos y garantizar la transparencia de las operaciones financieras. Mantener la intervención humana en las decisiones de alto impacto, como el riesgo crediticio, evita errores y preserva la confianza en los sistemas financieros.

La IA agencial de TrueFoundry en la banca proporciona un plano de control unificado para los sistemas de agencias distribuidos geográficamente, lo que resuelve el impacto de la IA de agencia en los sistemas heredados. Permite realizar despliegues adaptados a cada región e integrar la prevención del fraude a través de su AI Gateway. Esto permite a los bancos ejecutar flujos de trabajo complejos a escala con total observabilidad y sin riesgo regulatorio.

TrueFoundry AI Gateway ofrece una latencia de entre 3 y 4 ms, gestiona más de 350 RPS en una vCPU, se escala horizontalmente con facilidad y está listo para la producción, mientras que LitellM presenta una latencia alta, tiene dificultades para superar un RPS moderado, carece de escalado integrado y es ideal para cargas de trabajo ligeras o de prototipos.

Las últimas noticias, artículos y recursos enviados a tu bandeja de entrada

.png)

.webp)

.webp)

.webp)

.webp)

.webp)