July 4, 2026

|

5 min read

احصل على وصول فوري إلى بيئة TrueFoundry مباشرة. انشر النماذج، ووجّه حركة مرور LLM، واستكشف المنصة بالكامل — بيئة الاختبار الخاصة بك جاهزة في ثوانٍ، ولا يلزم وجود بطاقة ائتمان.

Published: July 4, 2026

Blazingly fast way to build, track and deploy your models!

يعيد الذكاء الاصطناعي الوكيلي تشكيل عمليات المؤسسات، مما يجلب الكفاءة والسرعة والموثوقية المحسنة مع التحكم. ويُعد الذكاء الاصطناعي الوكيلي في القطاع المصرفي أحد حالات الاستخدام التي تظهر إمكانيات مبهرة، لكنها تبدو كسلاح ذي حدين.

يوميًا، يقوم مليارات الأشخاص بتمرير البطاقات، وتحويل الأموال، واستلام الرواتب، أو إرسال الأموال عبر الحدود. نتوقع أن تتم هذه المعاملات فورًا وبهدوء في الخلفية، لكن الواقع أنها معقدة للغاية، حيث يقوم بنك عالمي بمعالجة ملايين المعاملات المالية في الساعة. يتم بدء العديد من هذه المعاملات عبر بلدان مختلفة وتحتاج إلى تسوية يومية عبر المناطق الجغرافية والعملات والأنظمة التنظيمية.

ترفع الأنظمة تنبيهات حتى لو كان هناك جزء ضئيل من النشاط المشبوه، وإذا حدث خطأ ما، يتم تجميد الحسابات، ويتعين على المنظمين التدخل وتنشأ المزيد من التعقيدات. هذا التعقيد في العمليات يضع البنوك العالمية أمام نقطة قرار صعبة في عالم تبني الذكاء الاصطناعي الوكيلي لتحسينها:

هل يمكن الوثوق بالذكاء الاصطناعي الوكيلي أيضًا لإدارة أجزاء من العمليات المصرفية الأساسية — أم أن المخاطر عالية جدًا؟

السبب الرئيسي لهذا الصراع الداخلي هو أن معظم هذه المؤسسات تدير بعضًا من أعباء العمل الأكثر حساسية لزمن الوصول وثقلًا من الناحية التنظيمية في العالم. اختيار "لا" يبدو آمنًا.

لكن اختيار "لا" يعني أيضًا قبول أنظمة أبطأ، وتكاليف أعلى، وإرهاق بشري، ومخاطر تشغيلية على نطاق لن يتوقف عن النمو.

فما الذي سيتطلبه الأمر حقًا لكي يقول بنك عالمي بثقة نعم؟

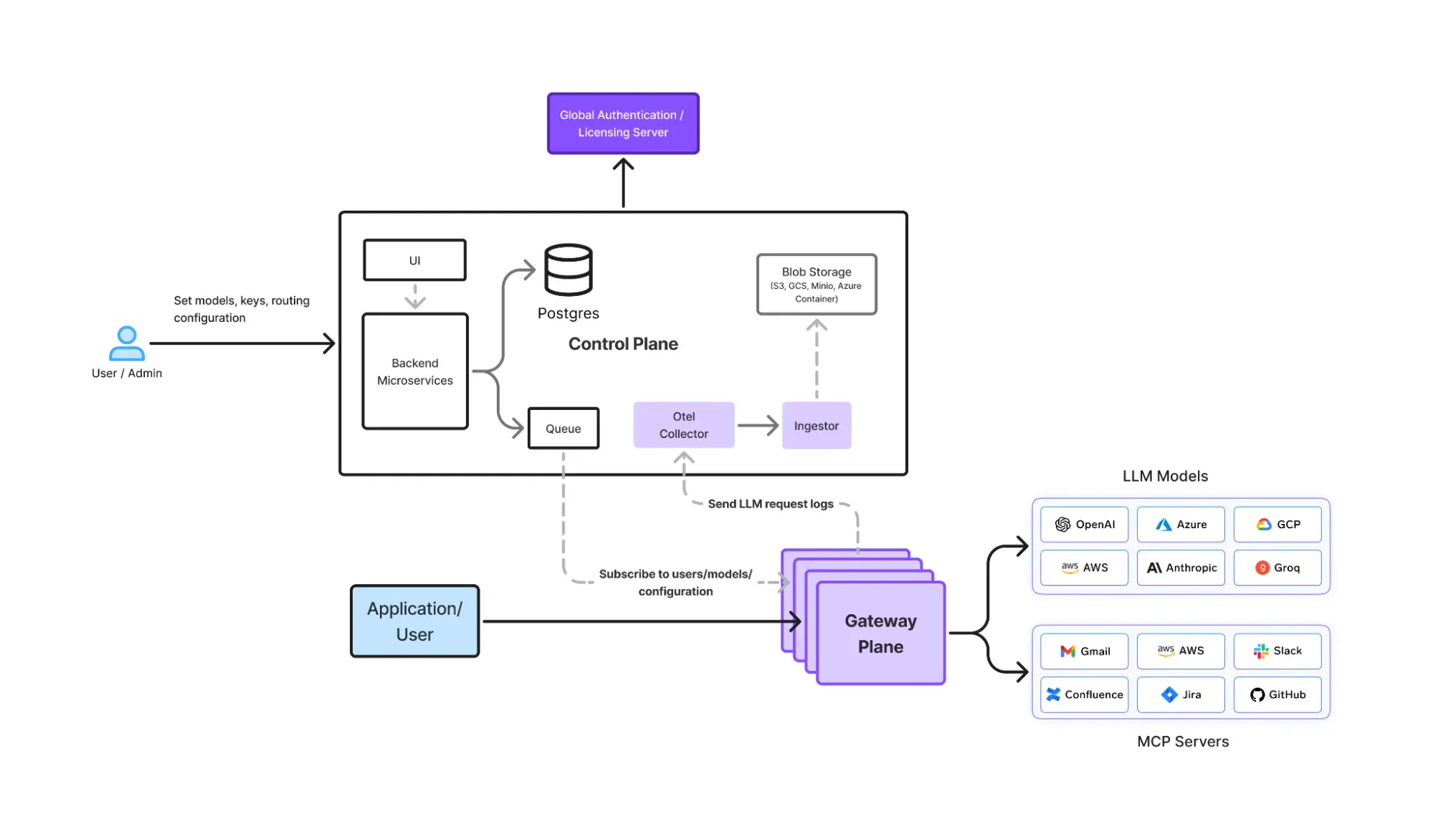

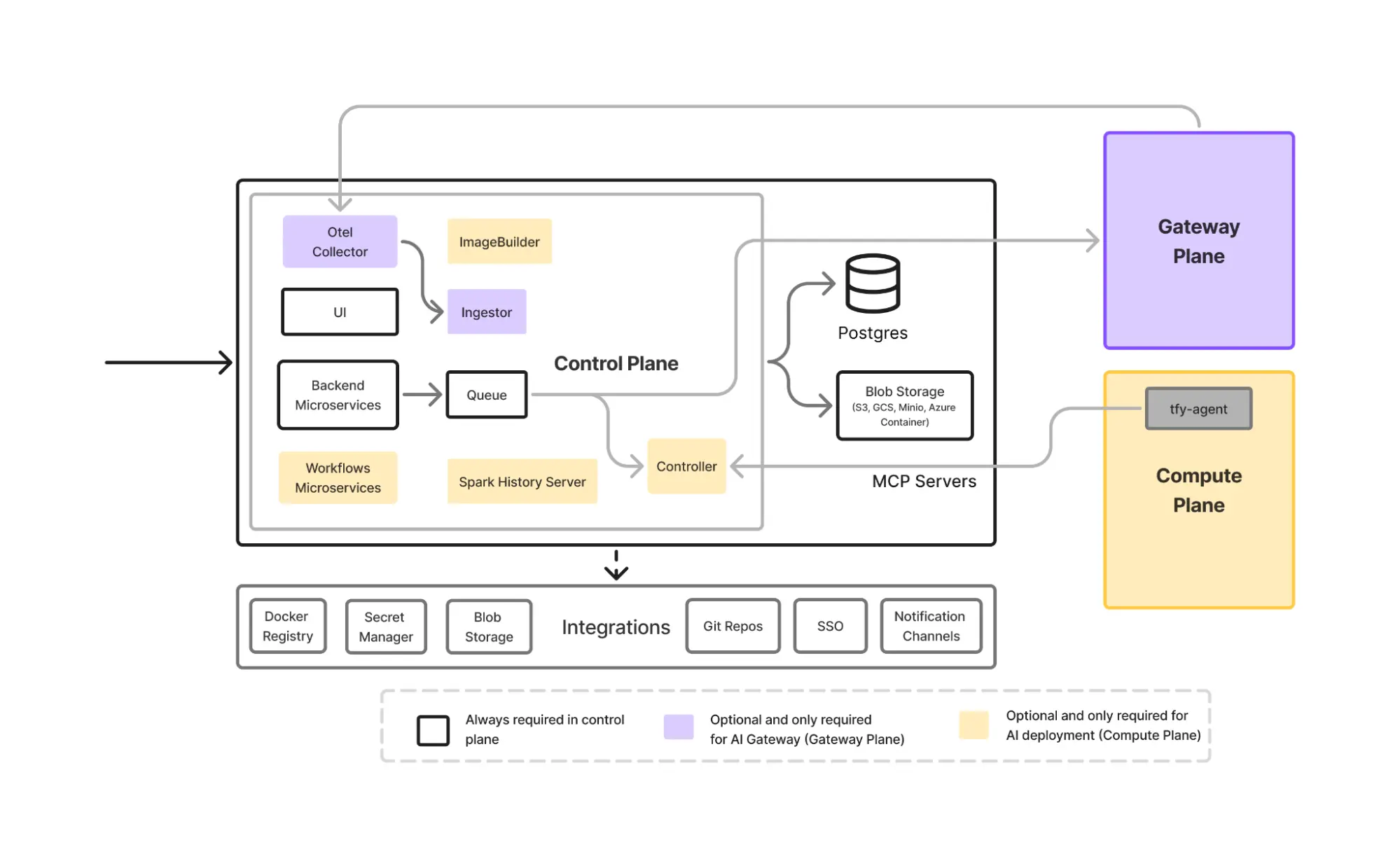

في هذه المدونة، نستعرض حالة استخدام واقعية حيث يمكن للذكاء الاصطناعي الوكيلي أن يحسن الموثوقية والكفاءة بشكل كبير دون خرق قيود زمن الوصول أو الخصوصية أو القيود التنظيمية. هذه هي الأولى في سلسلة حول كيفية تبني الصناعات المعقدة والمنظمة للذكاء الاصطناعي الوكيلي بأمان — وكيف أن منصات مثل TrueFoundry's Agent Gateway تجعل هذا ممكنًا عمليًا.

إحدى البيئات الأكثر تطلبًا لذلك هي مكافحة غسل الأموال (AML) في بنك عالمي. تتواجد عند نقطة التقاء الحجم والتعقيد واللوائح وتساعد في الكشف عن الحالات المتعلقة بالمعاملات الخاطئة وفرزها ومعالجتها.

لنعتبر بنكًا يعمل في الولايات المتحدة والاتحاد الأوروبي والهند، ويقوم بمعالجة حوالي مليار معاملة شهريًا. تخيل مقدار الوقت الذي تقضيه فرق مكافحة غسل الأموال يدويًا في هذه الوظيفة، حتى مع وجود أنظمة تقليدية قائمة على القواعد وأنظمة ذكاء اصطناعي مساعدة.

تواجه البنوك العالمية عبئًا تشغيليًا هائلاً عند إدارة الامتثال لمكافحة غسل الأموال (AML) عبر مناطق جغرافية متعددة. تولد الأنظمة التقليدية القائمة على القواعد ملايين التنبيهات، الغالبية العظمى منها هي إيجابيات كاذبة تتطلب مراجعة يدوية مكثفة.

يوضح الجدول التالي تفصيلاً الاختناقات اليدوية الحالية مقابل مكاسب الكفاءة المتوقعة باستخدام نظام ذكاء اصطناعي وكيل:

يتيح تطبيق الذكاء الاصطناعي الوكيل في الأنظمة المصرفية للمحققين الابتعاد عن تجميع البيانات المتكرر. بدلاً من ذلك، يمكن للفرق التركيز على القرارات ذات التأثير الكبير والرقابة المالية الاستباقية، بينما يحافظ النظام على مسار تدقيق كامل للمنظمين.

لطالما اعتمدت العمليات المصرفية التقليدية على أتمتة العمليات الروبوتية (RPA) والأنظمة الصارمة القائمة على القواعد لإدارة الامتثال. في حين أن هذه الأنظمة ممتازة لمنطق "إذا-ثم"، فإنها تواجه صعوبة في التعامل مع دقة الجرائم المالية الحديثة. في مكافحة غسل الأموال (AML) على وجه التحديد، تقوم الأنظمة القائمة على القواعد عادةً بوضع علامة على المعاملات، ولكن جزءًا كبيرًا منها هو إيجابيات كاذبة تتطلب تدخلاً يدويًا.

هذا يخلق عنق زجاجة تشغيليًا هائلاً حيث يقضي المحققون ساعات في تجميع ملفات تعريف العملاء وتواريخ المعاملات فقط لرفض تنبيه "مشتبه به".

منصات الذكاء الاصطناعي الوكيل تمثل تحولًا جوهريًا من هذه البرامج النصية الخطية إلى التفكير التكيفي. على عكس الأتمتة التقليدية، يمكن لهذه الأنظمة المستقلة معالجة البيانات غير المهيكلة باللغة الطبيعية، مما يسمح لها بفهم السياق بدلاً من مجرد المحفزات.

يتطلب تطبيق هذا الذكاء أربعة مكونات حاسمة تعمل بتنسيق:

من خلال تجميع هذه المكونات، ينشئ البنك أساسًا يمكنه التعامل مع البيانات غير المهيكلة على نطاق واسع مع الحفاظ على أمان "الفجوة الهوائية" (air-gap) المطلوب من قبل الهيئات التنظيمية المالية العالمية.

يتطلب البناء بهذا الحجم أكثر من مجرد غلاف نموذج. استكشف تحليلنا المتعمق حول نماذج اللغة الكبيرة في المؤسسات.

لأن هذا الوكيل كان يقع على المسار الحرج للمعاملات، كان على النظام تلبية متطلبات صارمة للغاية. تعكس هذه القيود التحديات الأوسع نطاقًا لـ الذكاء الاصطناعي الوكيلي في المؤسسات عمليات النشر عبر الصناعات الخاضعة للتنظيم.

من المهم جدًا أن أي استدلال للذكاء الاصطناعي يُستخدم في قرارات مكافحة غسل الأموال يجب أن يُنفّذ ضمن المنطقة الأصلية. هذا يبطل على الفور أي بنى معمارية مركزية للذكاء الاصطناعي التوليدي.

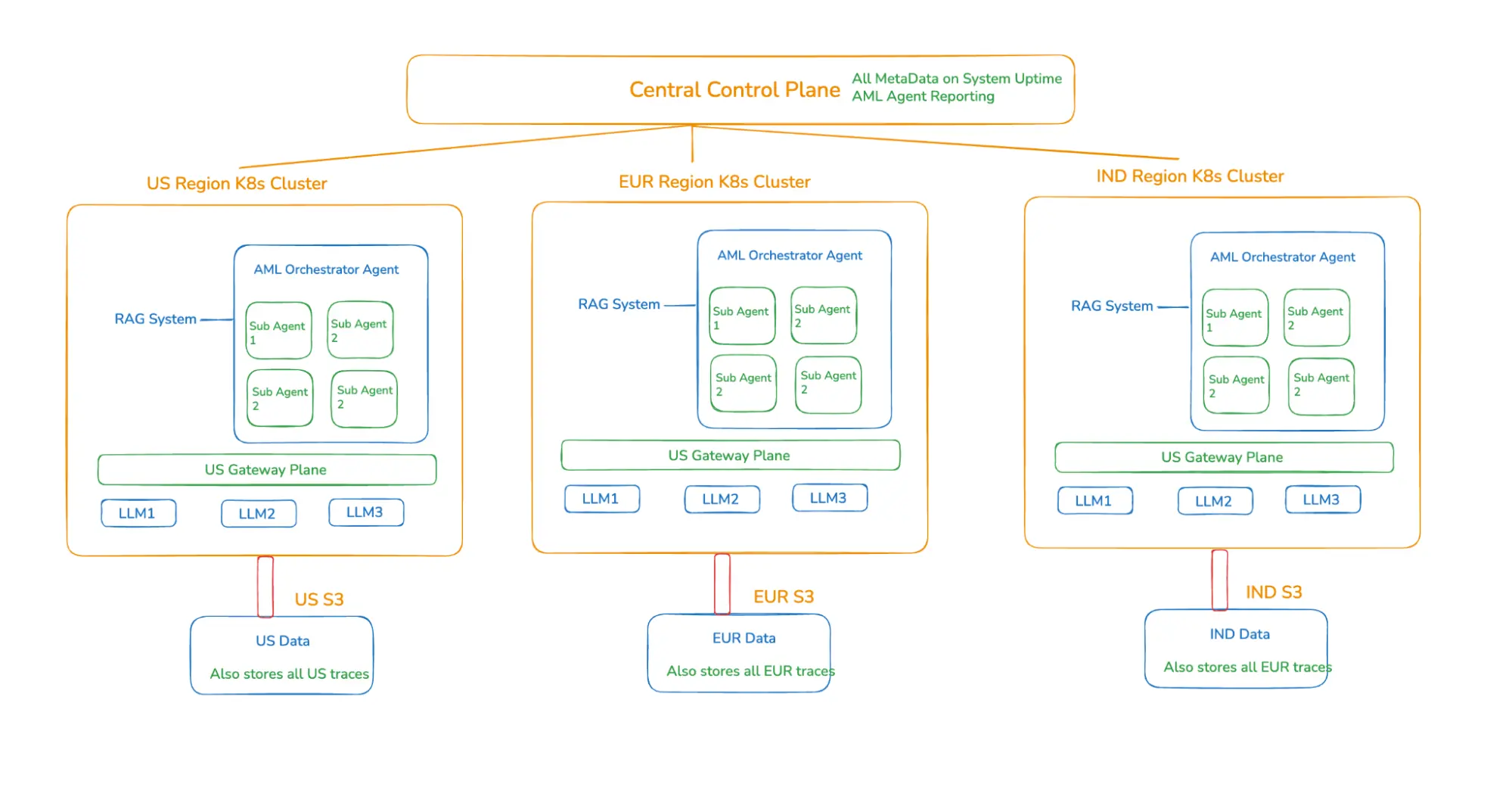

يعمل البنك في الولايات المتحدة والاتحاد الأوروبي والهند، حيث لا يمكن لبيانات المعاملات أن تغادر المنطقة الجغرافية الأصلية بسبب قوانين توطين البيانات الصارمة وتواجه أيضًا متطلبات تنظيمية أخرى -

بينما تُعد إقامة البيانات العقبة الأولى، فإن الحفاظ على وضع متوافق عبر المناطق هو جهد مستمر. اقرأ المزيد في دليلنا حول حوكمة الذكاء الاصطناعي.

لا يمكن للبنوك العالمية قبول زمن الانتقال الناتج عن عمليات النقل عبر المناطق الجغرافية. كان حجم المعاملات هائلاً - مليارات المعاملات شهريًا، ولكي يتم تحديد طلب ثم تحليله والتحقيق فيه، كان النظام بحاجة إلى القدرة على معالجة الأمور على نطاق واسع جدًا عبر كميات هائلة من بيانات المعاملات، مع القدرة على التعامل مع ارتفاعات حركة المرور خلال ساعات العمل الإقليمية والأحداث الذروة.

سيتطلب تصميم الوكيل نفسه قيودًا محلية محددة، ولا يمكن للبيانات أيضًا أن تنتقل عبر الحدود.

تعتمد مكافحة غسل الأموال (AML) على البيانات المحلية وملفات تعريف العملاء وقواعد مكافحة غسل الأموال الخاصة بالجهة التنظيمية. على سبيل المثال، لكل منطقة تنسيقات إخراج مختلفة معتمدة من قبل الجهات التنظيمية (FinCEN, AMLD, FIU-IND). لذلك، لا يعمل نظام RAG العالمي أيضًا، حيث سيتطلب الأمر وجود فهارس RAG منفصلة لكل منطقة نظرًا لأنه سيكون مكونًا أساسيًا للوكيل.

يتطلب تطبيق الاسترجاع المترجم محليًا بنية تحتية قوية لإدارة قواعد بيانات المتجهات المتنوعة. راجع دليلنا الفني لنشر RAG في بيئة الإنتاج.

القدرة على دمج نماذج محلية مختلفة للمناطق المعنية.

في الوقت نفسه، تمتلك بعض المناطق نماذج محلية معتمدة إقليمياً/نماذج خاصة، لا يمكن لوكيل مكافحة غسل الأموال (AML) في تلك المنطقة الوصول إليها إلا.

مركزة البيانات الوصفية فقط لقرارات القيادة العالمية والتحليلات، دون مطالبات أو إكمال أو بيانات عملاء، ومع ذلك توفير قابلية مراقبة كاملة دون مخاطر تنظيمية.

بالنسبة للبنوك التي تحتاج إلى ضبط دقيق لنماذج إقليمية محددة لتحسين دقة الامتثال، التدريب والضبط الدقيق القدرات ضرورية للحفاظ على جودة روايات التحقيق.

الحل من منظور بناء الوكيل سيكون تصميم وكيل عالمي واحد يتم نشره بشكل منفصل في كل منطقة مع نقاط نهاية نماذج اللغة الكبيرة (LLM) داخل المنطقة، ولكن مع التحكم في تدفق البيانات الوصفية ومقاييس الأداء إلى مستوى تحكم مركزي.

عندما ننظر إلى جميع القيود المذكورة أعلاه، فإنه يستدعي نظامًا يكون فيه وكيل الذكاء الاصطناعي قريبًا من البيانات، ويكون النموذج والوكيل في نفس المنطقة الجغرافية. لذا فإن الحل المتوقع الأول هو:

نشر وكيل مكافحة غسل الأموال (AML) بشكل مستقل في كل منطقة جغرافية واستخدام البيانات المحلية ونماذج اللغة الكبيرة (LLMs) المحلية.

ومع ذلك، يثير هذا العديد من المشاكل الجديدة - جهد هندسي مكرر، وجودة تحقيق غير متناسقة إذا تم بناء كل وكيل بشكل منفصل، وعدم وجود رؤية عالمية للأداء لفرق قيادة مكافحة غسل الأموال (AML) والبنك. لم يرغب البنك في ثلاثة أنظمة مختلفة لمكافحة غسل الأموال. لقد أرادوا نظام ذكاء عالمي واحد، يتم تنفيذه محليًا. هذا يضيف القيد الخامس.

يتبع تصميم الوكيل وكيلًا منسقًا أساسيًا يتحكم في سير التحقيق، وينسق الوكلاء الفرعيين، وينتج المخرجات النهائية. منطق وكيل المنسق الأساسي هو نفسه عبر المناطق ولكنه يستخدم وكلاء فرعيين متخصصين محددين على النحو التالي:

يسترجع الوكيل النهائي لكل منطقة جغرافية فقط بيانات المعاملات المحلية، وملفات تعريف العملاء، وقواعد مكافحة غسل الأموال (AML) الخاصة بالجهات التنظيمية عبر نظام RAG (استرجاع وتوليد معزز) محدد النطاق الإقليمي، والمتصل بمصادر البيانات في تلك المنطقة. يتعاون مع الوكلاء الفرعيين لتلخيص التنبيهات حول سبب الإبلاغ عن المعاملة (مثل تجزئة المعاملات، أو الارتفاعات المفاجئة في حجم المعاملات، أو مخاطر الممرات)، وتحديد أنماط المخاطر، وصياغة تقارير تحقيق سردية تتوافق مع صيغ الجهات التنظيمية المحلية.

فصل بين التنسيق العالمي والحوسبة الإقليمية المحليةفصل بين التنسيق العالمي والحوسبة الإقليمية المحلية

ستحتاج هندسة نشر الوكيل إلى مستوى تحكم مركزي لضمان الاتساق العالمي مع احترام العزل الإقليمي.

تضمن هذه الهندسة المعمارية عدم نقل البيانات عبر الحدود على الإطلاق، واتساق استدلال مكافحة غسل الأموال (AML) عالميًا، والامتثال الخاص بالمنطقة حسب التصميم، وزمن استجابة منخفض، بالإضافة إلى إمكانية المراقبة المركزية وإعداد التقارير للقيادة.

إن الانتقال إلى الأنظمة المستقلة في القطاع المصرفي ليس خطوة نحو الاستبدال، بل تحولًا استراتيجيًا نحو تمكين الإنسان. فبينما تتولى وكلاء الذكاء الاصطناعي التعامل مع النطاق الهائل لفرز التنبيهات الأولية، يظل المحققون البشريون هم السلطة النهائية من خلال حلقات التغذية الراجعة المنظمة. يتيح ذلك لفرق الامتثال الابتعاد عن تجميع البيانات اليدوي المتكرر والتركيز على إدارة العلاقات المعقدة والرقابة المالية الاستباقية.

يتطلب الحفاظ على الثقة داخل مؤسسة مالية عالمية ثلاثة ضوابط أخلاقية محددة:

يتطلب ضمان بقاء هؤلاء الوكلاء متوافقين مع المتطلبات بمرور الوقت تتبعًا صارمًا. استكشف إطار عملنا لـ قابلية ملاحظة نماذج اللغة الكبيرة (LLM) لمعرفة كيفية مراقبة أداء الوكيل في بيئة الإنتاج.

تحاول العديد من مؤسسات الخدمات المالية في البداية بناء حزمة تقنية مماثلة داخليًا. إن وكيل مكافحة غسيل الأموال (AML) المذكور أعلاه بالغ الأهمية للمهام، وليس من الحكمة امتلاك نظام مبرمج يدويًا مع حلول مؤقتة خاصة بالمنطقة، ومنطق نماذج اللغة الكبيرة (LLM) المبرمج يدويًا، وخطوط أنابيب نشر تتطلب صيانة مستمرة. عمليًا، يؤدي هذا النهج إلى تكاليف خفية كبيرة ومخاطر طويلة الأجل.

على سبيل المثال، يمكن للوكيل المذكور أعلاه أن يقلل وقت التحقيق في التنبيهات والإبلاغ عنها من 60 دقيقة إلى 10 دقائق، أي تخفيض بنسبة 75-80% في الجهد اليدوي مع البقاء متوافقًا تمامًا مع قوانين نقل البيانات عبر الحدود. على نطاق فرق مكافحة غسيل الأموال، قد يعني ذلك توفير 100 مليون دولار أو يمكن استخدام نفس الموارد لأعمال أكثر إبداعًا.

توفر TrueFoundry المكونات الأساسية اللازمة لجعل هذه البنية عملية:

يتيح ذلك للفرق التركيز على منطق الوكيل ونتائج الأعمال، بدلاً من الروابط الهشة للبنية التحتية. والأهم من ذلك:

بحلول عام 2026، ستنتقل البنى المعمارية كهذه من كونها تجريبية إلى أساسية. التحدي الحقيقي للبنوك العالمية ليس ما إذا كان الذكاء الاصطناعي الوكيلي قويًا بما فيه الكفاية - بل هو ما إذا كان بإمكانها نشره بأمان، محليًا، وعلى نطاق واسع. وهذا ما سيمكنهم من القول بثقة نعم على السؤال الذي مفاده الذكاء الاصطناعي الوكيلي يمكن الوثوق به أيضًا لإدارة أجزاء من العمليات المصرفية الأساسية.

فرق المؤسسات التي تتبنى هذا لن تقلل التكاليف فحسب، بل ستتاح لها فرصة لإعادة تعريف كيفية بناء أنظمة مصرفية ذكية ومتوافقة. نعتقد أن عام 2026 هو العام الذي سيحدث فيه هذا!

لا تدع التعقيدات التنظيمية تعرقل خارطة طريق الذكاء الاصطناعي الخاصة بك. احجز عرضًا توضيحيًا مع TrueFoundry اليوم لترى كيف يحول مستوى التحكم الموزع لدينا الإقامة الإقليمية للبيانات إلى أكبر ميزة تنافسية لك.

مثال على الذكاء الاصطناعي الوكيلي في القطاع المصرفي هو نظام مستقل لمكافحة غسل الأموال (AML) يدير وكلاء فرعيين متخصصين لفرز التنبيهات. يقوم هؤلاء الوكلاء بتلخيص الأنشطة المشبوهة، وتحديد أنماط المخاطر، وصياغة تقارير جاهزة للجهات التنظيمية، مما يسمح للمحققين البشريين بالانتقال من تجميع البيانات يدويًا إلى إشراف مالي عالي التأثير.

من المرجح أن يؤثر الذكاء الاصطناعي الوكيلي في القطاع المصرفي على الامتثال لمكافحة غسل الأموال، والموافقات على القروض، وإدارة الثروات. من خلال أتمتة الفرز الأولي للتنبيهات ومعالجة البيانات غير المهيكلة، تقلل هذه الأنظمة التكاليف التشغيلية، وتقلل من حالات تجميد الحسابات الخاطئة، وتمكن من تفاعل العملاء فائق التخصيص مع الحفاظ على الميزة التنافسية.

يجب على المؤسسات المالية إعطاء الأولوية لإدارة التغيير وتنمية المهارات للاستعداد لتبني الذكاء الاصطناعي. يجب أن تركز الفرق على إدارة الوكلاء المستقلين من خلال حلقات التغذية الراجعة، مع ضمان بقاء الإشراف البشري محوريًا للمهام المعقدة. يساعد وضع حوكمة واضحة الموظفين في الخطوط الأمامية على الانتقال من المهام المتكررة إلى إدارة علاقات العملاء وتقديم المشورة المالية الاستباقية.

يعزز الذكاء الاصطناعي الوكيل في الأنظمة المصرفية تجارب العملاء من خلال أتمتة العمليات للموافقات على القروض وإدارة الثروات. على عكس الأتمتة التقليدية، تتعامل هذه الأنظمة المستقلة مع البيانات غير المهيكلة باللغة الطبيعية لتلبية احتياجات العملاء في الوقت الفعلي. يقلل هذا التحول الرقمي التكاليف التشغيلية مع الحفاظ على الميزة التنافسية من خلال تفاعل العملاء فائق التخصيص.

يتطلب نشر الذكاء الاصطناعي الوكيل في القطاع المصرفي والخدمات المالية الأخرى تقييمات صارمة للمخاطر ومراقبة مستمرة لضمان حماية البيانات والامتثال التنظيمي. يجب على البنوك التخفيف من التحيز في نماذج اللغة الكبيرة وضمان الشفافية في العمليات المالية. يمنع الحفاظ على التدخل البشري في القرارات عالية التأثير مثل مخاطر الائتمان الأخطاء ويحافظ على الثقة في الأنظمة المالية.

يوفر الذكاء الاصطناعي الوكيل من TrueFoundry في القطاع المصرفي مستوى تحكم موحدًا للأنظمة الوكيلة الموزعة جغرافيًا، مما يعالج تأثير الذكاء الاصطناعي الوكيل على الأنظمة القديمة. كما يمكّن من عمليات النشر المدركة للمناطق ومنع الاحتيال المدمج عبر بوابة الذكاء الاصطناعي الخاصة به. يتيح ذلك للبنوك تنفيذ مهام سير العمل المعقدة على نطاق واسع مع قابلية مراقبة شاملة وبدون مخاطر تنظيمية.

TrueFoundry AI Gateway delivers ~3–4 ms latency, handles 350+ RPS on 1 vCPU, scales horizontally with ease, and is production-ready, while LiteLLM suffers from high latency, struggles beyond moderate RPS, lacks built-in scaling, and is best for light or prototype workloads.

أحدث الأخبار والمقالات والموارد تصلك مباشرة إلى بريدك الوارد

© 2026 جميع الحقوق محفوظة.

.png)

.webp)

.webp)